تحلیل مهندس شیخزاده از چشم انداز صنعت فولاد و سنگ آهن

به گزارش سرویس صنعت جهان صنعت نیوز؛ محمدوحید شیخزاده، مدیرعامل گروه مهندسی صنعتی فکور صنعت در رویداد معدن و صنایع معدنی به تحلیل شرایط بازارهای جهانی و مهمترین موضوعات پیشروی این صنعت پرداخت.

مهندس شیخزاده در ابتدا بیان کرد: زنجیره فولاد در دنیا به سه بخش اساسی تقسیم شده است. بخش Raw Material یا همان مواد اولیه، بخش Iron Making که شامل کنسانتره، گندله و احیای مستقیم است و در نهایت بخش Steel Making که شامل ذوب و نورد میشود. دنیا حدود ۸۰۰ میلیارد تن ذخیره سنگ آهن دارد که از این میزان ۲۳۰ میلیارد تن محتوای آهن و تنها ۲۰۰ میلیارد تن آن ارزش اقتصادی اکتشاف دارد. از سوی دیگر، ۷۵ درصد این ذخایر در کشورهای چین، برزیل، روسیه و هند قرار دارد.

وی ادامه داد: البته باید توجه داشت که میزان تولید هم نکتهای مهمی است که باید به آن توجه داشت؛ به عنوان مثال استرالیا ۸۸۰ میلیون تن تولید سنگ آهن دارد اما عمده ذخایر این کشور هماتیتی پر عیار (۹۵ درصد) است؛ به بیان دیگر این کشور فقط دانهبندی و صادر میکند. بنابراین دانش فرآوری معدنی استرالیا به شدت پایین است اما دانش معدنکاری بالایی دارد. کمااینکه سنگ آهن هماتیتی استرالیا فعلا با تکنولوژیهای امروز مناسب آهن اسفنجی نیست. در نقطه مقابل ذخایر کشور برزیل مگنتیتی پر عیار (۹۰ درصد) است. در خصوص ایران نیز از عیار متوسط خوبی (۴۵ درصد) برخوردار هستیم. حدود ۸۰ میلیون تن ظرفیت آهن اسفنجی داریم و ۶۰ میلیون تن آهن اسفنجی تولید میشود.

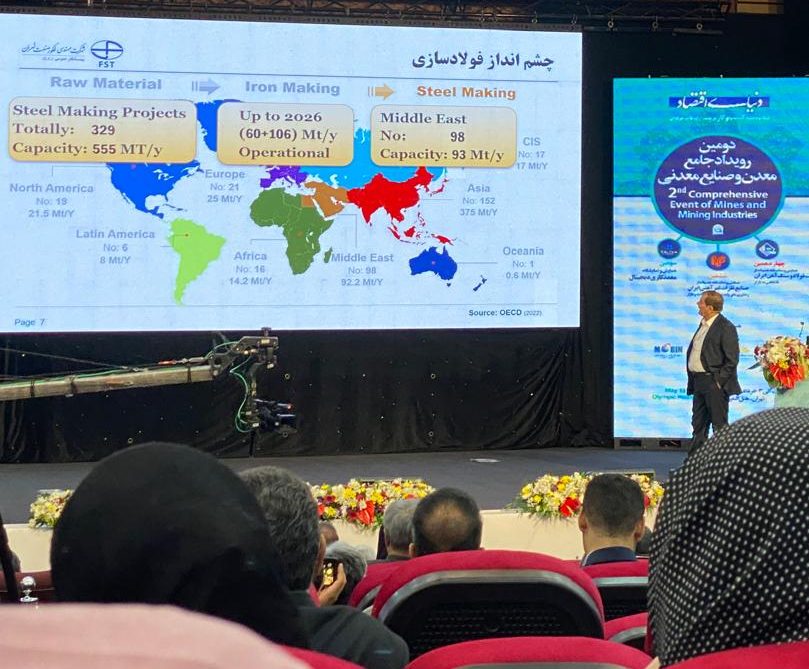

چشم انداز فولادسازی

مدیرعامل گروه مهندسی صنعتی فکور صنعت در خصوص چشم انداز فولادسازی منطقه و جهان بیان کرد: تا سال ۲۰۳۰، ۳۲۹ پروژه به ظرفیت ۵۵۵ تن در سال درنظر گرفته شده است که ۶۰ میلیون تن از این میزان تا سال ۲۰۲۶ قطعا و ۱۰۶ میلیون تن هم به احتمال زیاد به بهرهبرداری میرسد. در منطقه خاورمیانه نیز ۹۸ پروژه به ظرفیت ۹۳ میلیون تن تعریف شدهاست. کشور هند نیز خیز بلندی برداشتهاند تا از ۱۳۴ میلیون تن به ۳۰۰ میلیون تن برسند.

وی ادامه داد: نکته دیگر انتقال تکنولوژی کوره بلند به سمت قوس الکتریکی در دنیا است. برآوردها نشان میدهد که روش قوس الکتریکی از ۳۰ درصد در سال ۲۰۲۱ به ۴۸ درصد اعم از قراضه آهن و آهن اسفنجی تا سال ۲۰۵۰ خواهد رسید.

مهندس شیخ زاده در خصوص تغییر ساختار هزینه تولید بیان کرد: میزان تولید کربن به ازای هر تن فولاد به روش BF-BOF حدود ۲ تن است اما در روش NG DRI-EAF میزان تولید کربن به یک تن کاهش پیدا میکند. همچنین هزینه کربن در روش BF-BOF در سال ۲۰۲۰ به ازای هر تن ۶۰ دلار بوده است، پیش بینی میشود این هزینه در سال ۲۰۳۰ به ۲۱۵ دلار و در سال ۲۰۵۰ به ۵۰۶ دلار برسد. هزینه محصول نهایی به ازای هر تن نیز در این روش از ۲۱۸ دلار در سال ۲۰۲۰ به ۶۸۲ دلار در سال ۲۰۵۰ خواهد رسید. در روش NG DRI-EAF هزینه کربن در سال ۲۰۲۰ برابر با ۲۷ دلار بوده که این رقم در سال ۲۰۵۰ برابر با ۲۲۵ دلار میشود؛ هزینه تولید محصول نهایی نیز در این روش از ۳۲۹ دلار در سال ۲۰۲۰ به ۵۷۴ دلار در سال ۲۰۵۰ افزایش پیدا میکند.

وی ادامه داد: اما در روش استفاده از هیدروژن (H۲ DRI-EAF) هزینه کربن از ۶ دلار در سال ۲۰۲۰ به ۴۸ دلار در سال ۲۰۵۰ خواهد رسید و هزینه محصول نهایی در این روش از ۷۴۹ دلار در سال ۲۰۲۰ به ۴۹۱ دلار در سال ۲۰۵۰ کاهش پیدا خواهد کرد. باید توجه داشت که قیمت هیدروژن در سال ۲۰۲۳ حدود ۴.۵ دلار به ازای هر کیلوگرم بوده که پیش بینی میشود این رقم در سال ۲۰۵۰ به ۲.۵ دلار کاهش پیدا کند. بنابراین هر چقدر سریعتر به این نقطه نزدیک شویم، مزیت انرژیهای نو را مشاهده خواهیم کرد.

سرمایهگذاری غولهای فولادی

مهندس شیخ زاده در بخش دیگری از تحلیل خود به بررسی سرمایهگذاری غولهای فولادی در منطقه پرداخت و گفت: حدود ۶۵ میلیون تن پروژه در سال ۲۰۲۱ تعریف شده است. نکته قابل توجه این است که امارات یک برنامه ۳۲ میلیون تنی را در نظر دارد که ۶.۵ میلیون تن آن را با PRIMETALS قرداد امضا کرده است. عربستان صعودی نیز سرمایهگذاری ۱۳ میلیون تنی را انجام داده است.

وی در خصوص شرایط سرمایهگذاریهای انجام شده در کشور نیز بیان کرد: سرمایهگذاری ۵ میلیون تنی توسط شرکت فکور صنعت انجام گرفته است و جمعا در کشور حدود ۱۳ میلیون تن پروژه درحال اجرا وجود دارد.

مزیت نسبی ایران در حوزه آهن و فولاد

مدیرعامل گروه مهندسی صنعتی فکور صنعت در خصوص مزیت نسبی ایران در حوزه آهن و فولاد بیان کرد: اولین مزیت ایران، دانش کشور در مقایسه با سایر کشورهای منطقه است؛ در حوزه آهن سازی (کنسانتره، گندله و احیای) ایران به لحاظ دانش و تکنولوژی جزو ۵ کشور برتر جهان قرار دارد. نیروی انسانی زبده در حوزههای مهندسی، اجرا و بهرهبرداری دیگر مزیت نسبی ایران محسوب میشود.

مهندس شیخ زاده، گاز ارزان، دسترسی به آبهای بینالمللی و پتانسیل بالای انرژیهای تجدیدپذیر را از دیگر مزیتهای ایران دانست.

نتیجهگیری راهبردی

وی در بخش پایانی صحبتهای خود بیان کرد: توصیه راهبردی این است که آهن سازی و تولید DRI را در جدار آبی کشور به خصوص منطقه مکران توسعه دهیم. موضوع دوم اجرای پلنتهای فولادی با تکنولوژی بالا و مصرف انرژی پایین است.

مهندس شیخ زاده با بیان اینکه باید بینالمللی فکر کنیم، تاکید کرد: شرکتهای بزرگ در ایران متاسفانه بخشی نگاه میکنند و این تصور وجود دارد که اگر پروژهای تولید زیادی به همراه داشته باشد، بازار ایران گنجایش آن را ندارد. بنابراین باید بر تولید صادرات محور حتی با واردات کنسانتره توجه شود.

مدیرعامل گروه مهندسی صنعتی فکور صنعت در پایان، استفاده از ترکیب گاز طبیعی، هیدروژن و انرژی نو در زنجیره فولاد را به عنوان یک راهبرد مهم عنوان کرد.

صنعت و معدن

لینک کوتاه :