از رکود به تورم؛ چالش سیاستهای پولی بانک مرکزی

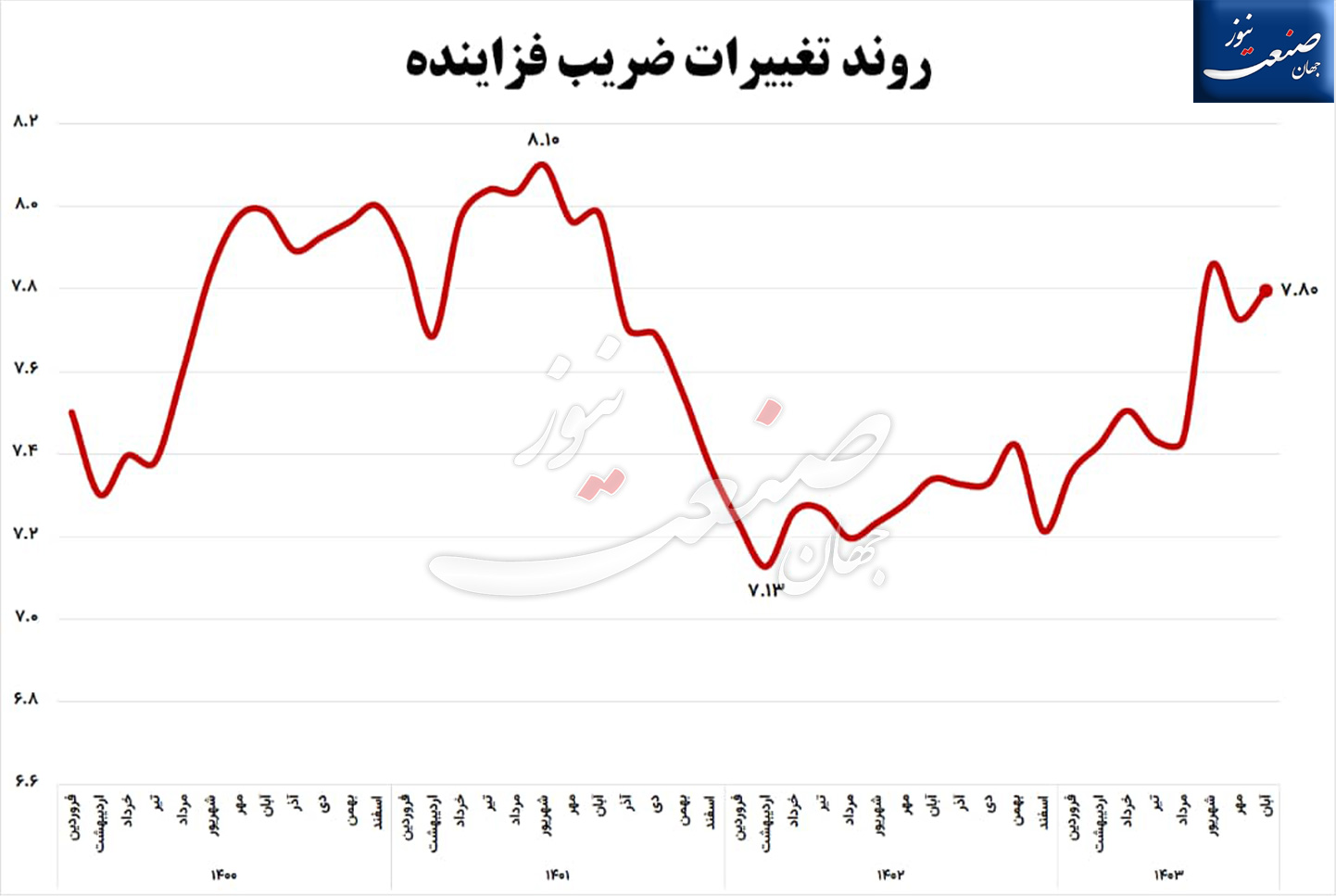

گزارش اخیر بانک مرکزی نشان میدهد که تعدیل سیاستهای انقباضی و افزایش قدرت وامدهی بانکها باعث رشد ۲۸.۱ درصدی نقدینگی و افزایش ضریب فزاینده شدهاست.

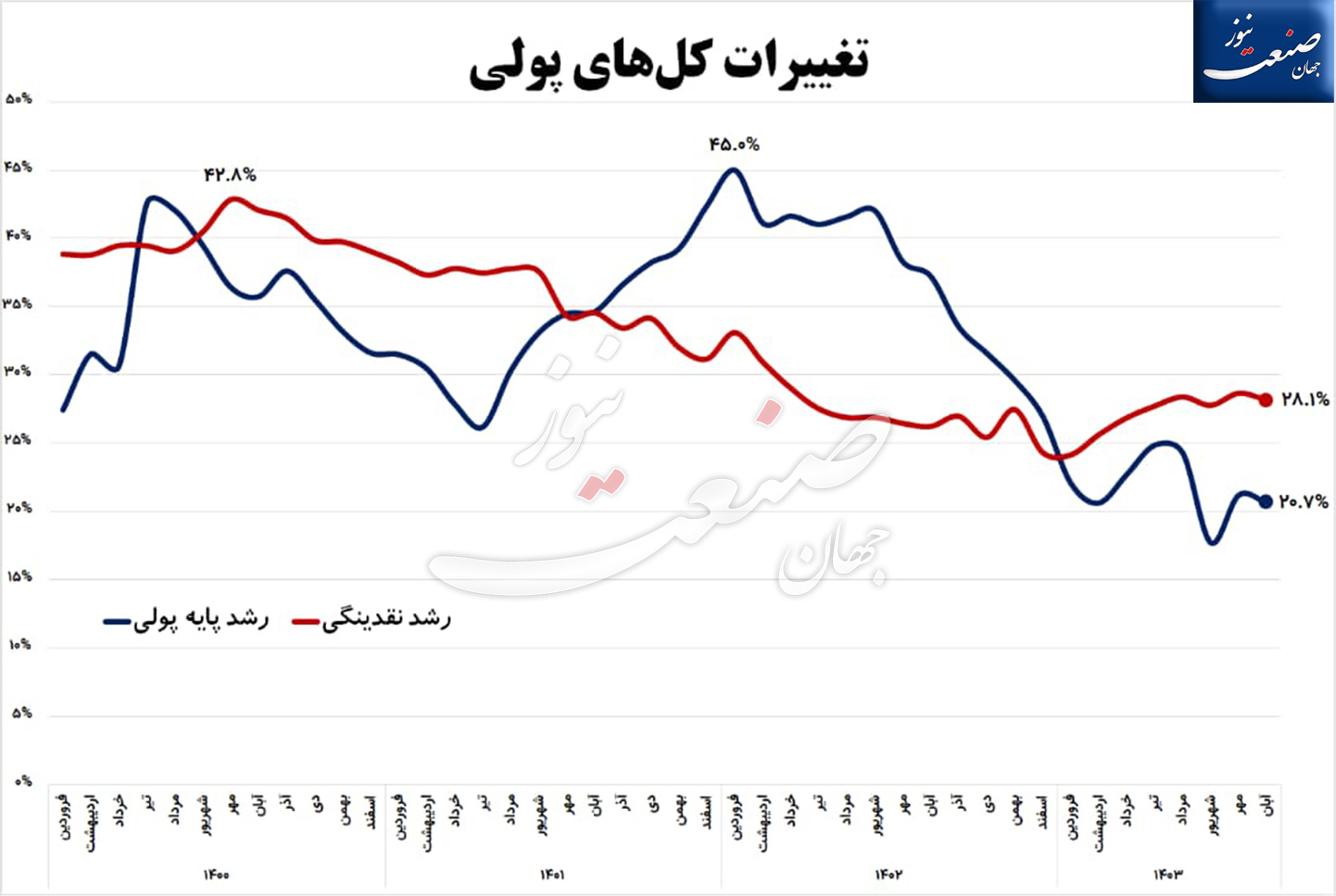

جهان صنعت نیوز -گزارش اخیر بانک مرکزی نشان میدهد که نقدینگی کشور تا آبان ماه به ۹۳۹۲ هزار میلیارد تومان رسیده که رشد ۲۸.۱ درصدی نسبت به سال گذشته را نشان میدهد، در حالی که رشد پایه پولی با کاهش قابل توجه به ۲۰.۷ درصد رسیده است. تعدیل سیاستهای انقباضی بانک مرکزی از ابتدای سال و افزایش قدرت وامدهی بانکها، منجر به افزایش ضریب فزاینده نقدینگی از ۷.۲ به ۷.۸ واحد شده است. با وجود ثبات نسبی انتظارات تورمی و افزایش نسبت شبهپول به پول به ۳.۱۷، این نسبت همچنان در سطوح تاریخی پایینی قرار دارد. در مجموع، اگرچه سیاستهای اخیر به تحریک اقتصادی کمک کرده، اما خطر افزایش تورم در ماههای آینده، بهویژه در صورت بروز شوکهای اقتصادی، همچنان قابل توجه است.

مختصات پولی کشور

بانک مرکزی پس از چند ماه وقفه، دادههای مربوط به کلهای پولی را تا آبان ماه امسال منتشر کرد. بر اساس آمارهای منشر شده، نقدینگی کل کشور در پایان آبان به بیش از ۹۳۹۲ هزار میلیارد تومان رسید که نسبت به ماه مشابه سال گذشته ۲۸.۱ درصد افزایش پیدا کردهاست. این میزان نرخ رشد نسبت به ماه مشابه سال گذشته افزایش ۱.۱ واحد درصدی را نشان میدهد. همچنین نرخ رشد نقدینگی نسبت به ابتدای سال افزایش ۴ واحد درصدی را نشان میدهد. بنابراین هرچند رشد نقدینگی نسبت به اوج سالهای گذشته فروکش کرده اما از ابتدای سال روند نسبتا صعودی به خود گرفتهاست.

رشد پایه پولی نیز در آبان ماه برابر با ۲۰.۷ درصد گزارش شده که نسبت به ماه مشابه سال گذشته کاهش قابل توجه ۱۶.۵ واحد درصدی را نشان میدهد. همانند نقدینگی، رشد پایه پولی نیز هرچند نسبت به اوج خود کاهش محسوسی پیدا کرده اما باید توجه داشت که در شهریور ماه امسال رشد پایه پولی به ۱۷.۷ درصد رسیده بود. افزایش داراییهای خارجی بانک مرکزی بیشترین نقش را در افزایش پایه پولی داشته است که این موضوع به دلیل تغییر نرخ تسعیر است. پس داراییهای خارجی، اضافه برداشت بانکها بیشترین نقش را در افزایش پایه پولی داشتهاست.

چرا روند کاهشی رشد نقدینگی متوقف شد؟

همانگونه که اشاره شد، بررسی روند نرخ رشد نقدینگی از ابتدای سال حاکی از افزایش نسبی است. بررسی دادههای بانک مرکزی نشان میدهد که این افزایش به تعدیل سیاستهای انقباضی بانک مرکزی باز میگردد. بانک مرکزی طی دو سال اخیر برای کنترل نرخ رشد نقدینگی، وامدهی نظام بانکی و افزایش ذخایر بانکی را محدود کردهبود. نمود این موضوع را میتوان در روند نرخ رشد نقدینگی و پایه پولی و همچنین تغییرات ضریب فزاینده به خوبی مشاهده کرد؛ جاییکه از اواسط سال ۱۴۰۱ عملا نرخ رشد پایه پولی بیش از نرخ رشد نقدینگی بود. حتی در فروردین سال گذشته در حالی رشد پایه پولی به ۴۵ درصد رسید که نرخ رشد نقدینگی حدود ۳۳ درصد بود. مقایسه این اعداد به خوبی نشان از سیاست انقباضی بانک مرکزی و کاهش خلق پول توسط بانکها را نشان میدهد. همین موضوع منجر به کاهش شدید ضریب فزاینده نقدینگی در این بازه زمان شد. آمارها نشان میدهد که ضریب فزاینده نقدینگی از اوج ۸ واحدی در ابتدای سال ۱۴۰۱ به ۷.۲ واحد در ابتدای امسال رسید.

حالا به نظر میرسد بانک مرکزی از ابتدای امسال از سیاستهای انقباضی خود عقبنشینی کرده باشد. نمود این موضوع را میتوان در تغییرات رشد نقدینگی و پایه پولی و همچنین روند ضریب فزاینده مشاهده کرد. در حالی که تا ابتدای امسال رشد پایه پولی بیش از نقدینگی بود، در آبان ماه امسال رشد نقدینگی۷.۴ واحد درصد بیش از رشد پایه پولی است. همچنین ضریب فزاینده از ۷.۲ واحد در ابتدای سال به ۷.۸ واحد در آبان ماه رسیده که نمودی از افزایش قدرت وامدهی و خالق اعتبار بانکها است.

هر چند افزایش میزان اعتباردهی بانکها هرچند به دلیل تشدید ریسک رکود اقتصادی در دو سال گذشته اجتناب ناپذیر به نظر میرسد اما با توجه به اینکه از یکسو همچنان نرخ رشد نقدینگی در سطح بالایی نسبت به رشد اقتصادی قرار دارد و از سوی دیگر، در ماههای گذشته تورم گارد صعودی به خود گرفته، میتواند منجر به افزایش بیشتر شیب قیمتها در ماههای آینده شود.

تعدیل نسبی انتظارات تورمی

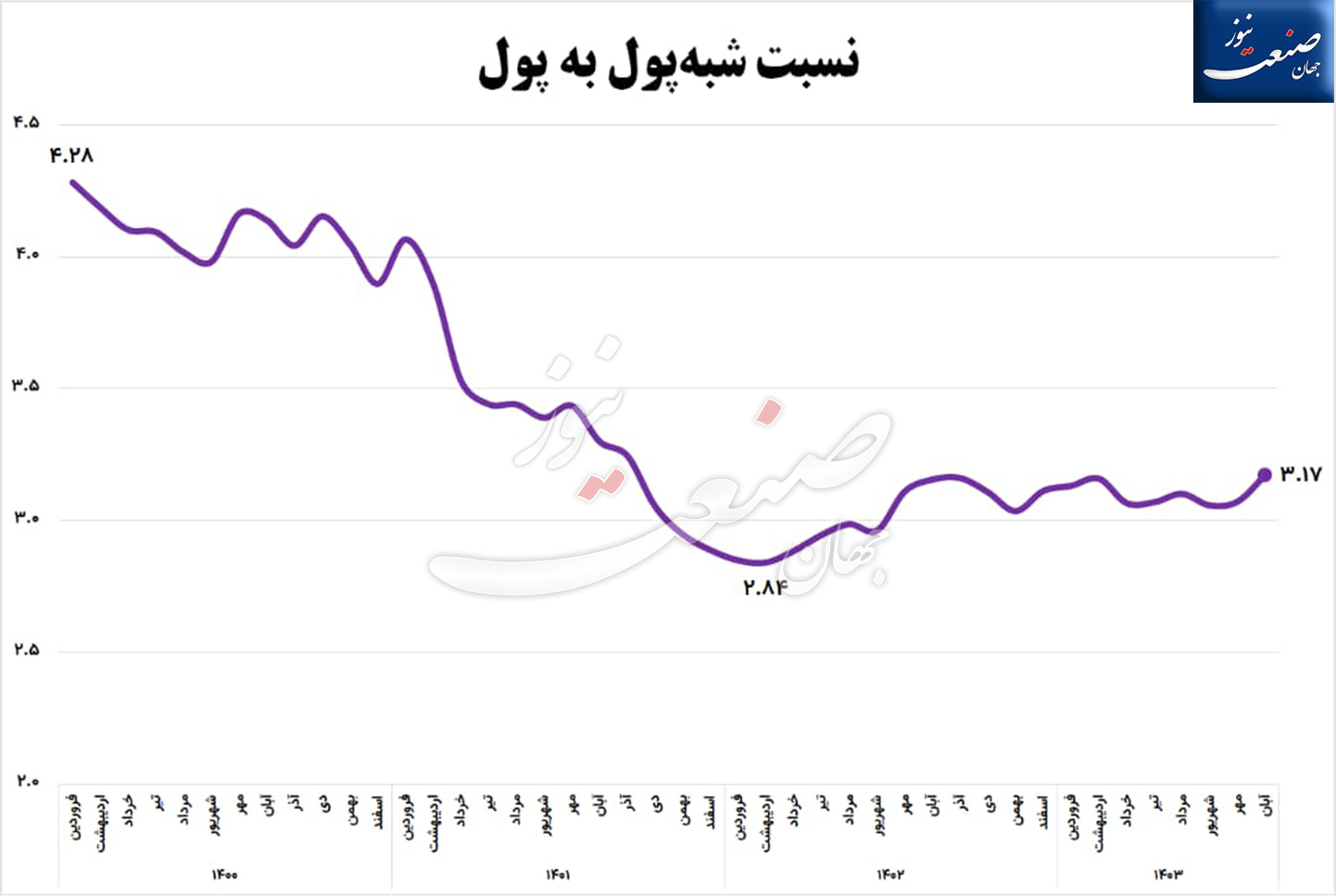

بر اساس آمارهای منتشر شده نسبت شبهپول به پول از ابتدای سال روند نسبتا با ثباتی را تجربه کردهاست که این موضوع تا حدودی حاکی از کنترل نسبی انتظارات تورمی در این بازه زمانی است. برآوردها نشان میدهد که نسبت شبه پول به پول در آبان ماه امسال به ۳.۱۷ واحد رسیده که نسبت به ۳.۱۱ واحد ابتدای سال تا حدودی افزایش پیدا کرده است. البته باید توجه داشت که این نسبت که شاخصی از انتظارات تورمی است، همچنان در کمترین سطوح تاریخی خود قرار دارد. برای درک این موضوع در نظر داشته باشید که نسبت شبه پول به پول در سال ۱۳۹۶ که اقتصاد ایران تورم تک رقمی را تجربه کرده بود به بیش از ۷.۷ واحد افزایش پیدا کرده بود. به بیان دیگر، هر چند انتظارات تورمی نسبتا پایدار باقی مانده اما همچنان شرایط نگران کنندهای را تجربه میکند و هر شوک میتوان دوباره منجر به هجوم نقدینگی به اقتصاد و تشدید التهابات شود. نمود این موضوع را به خوبی میتوان در شرایط این روزهای بازار ارز مشاهده کرد.

از تسهیل اعتباری تا نگرانی از تورم

بررسی دادههای اخیر بانک مرکزی نشان میدهد که متغیرهای پولی کشور در ماههای اخیر تغییرات قابل توجهی داشتهاند که میتواند نشاندهنده یک دوره تحول در سیاستهای پولی و تأثیر آن بر آینده تورم باشد. افزایش ۲۸.۱ درصدی نقدینگی نسبت به سال گذشته و رشد نسبی پایه پولی، با وجود کاهش آن در مقایسه با سطوح بالاتری که در گذشته تجربه شده، بیانگر این است که سیاستهای پولی به سمت تسهیل شرایط مالی سوق یافتهاند. این تغییر ممکن است در پاسخ به نیازهای تحریک اقتصادی باشد، بهویژه در شرایطی که اقتصاد با چالشهای رکودی و تبعات ناشی از بحرانهای اقتصادی مواجه است.

از طرف دیگر، هر چند افزایش نقدینگی میتواند به تحریک تقاضا و رشد اقتصادی کمک کند، اما این موضوع خطر افزایش نرخ تورم را نیز به همراه دارد. نرخ بالای رشد نقدینگی میتواند نشاندهنده فشارهای تورمی باشد که در صورت عدم مدیریت صحیح، به کاهش قدرت خرید عمومی و بیثباتی اقتصادی منجر خواهد شد. بانک مرکزی باید تعادلی دقیق میان تشویق رشد اقتصادی و کنترل تورم ایجاد کند. اگر این تعادل به درستی حفظ نشود، ممکن است در ماههای آتی شاهد افزایش شدید نرخ تورم باشیم که میتواند به چالشهای جدیدی برای سیاستگذاری پولی و اقتصاد کلان منجر شود.

اقتصاد کلانپیشنهاد ویژهلینک کوتاه :