اقتصاد جهانی در آستانه یک شکاف بزرگ است؟

صندوق بینالمللی پول پیشبینی میکند که رشد جهانی در سالهای آینده ضعیفتر از پیش خواهد بود و چالشهایی نظیر تورم کاهشی، بحران بدهی و رکود اقتصادی در چین و اروپا ادامه خواهد داشت.

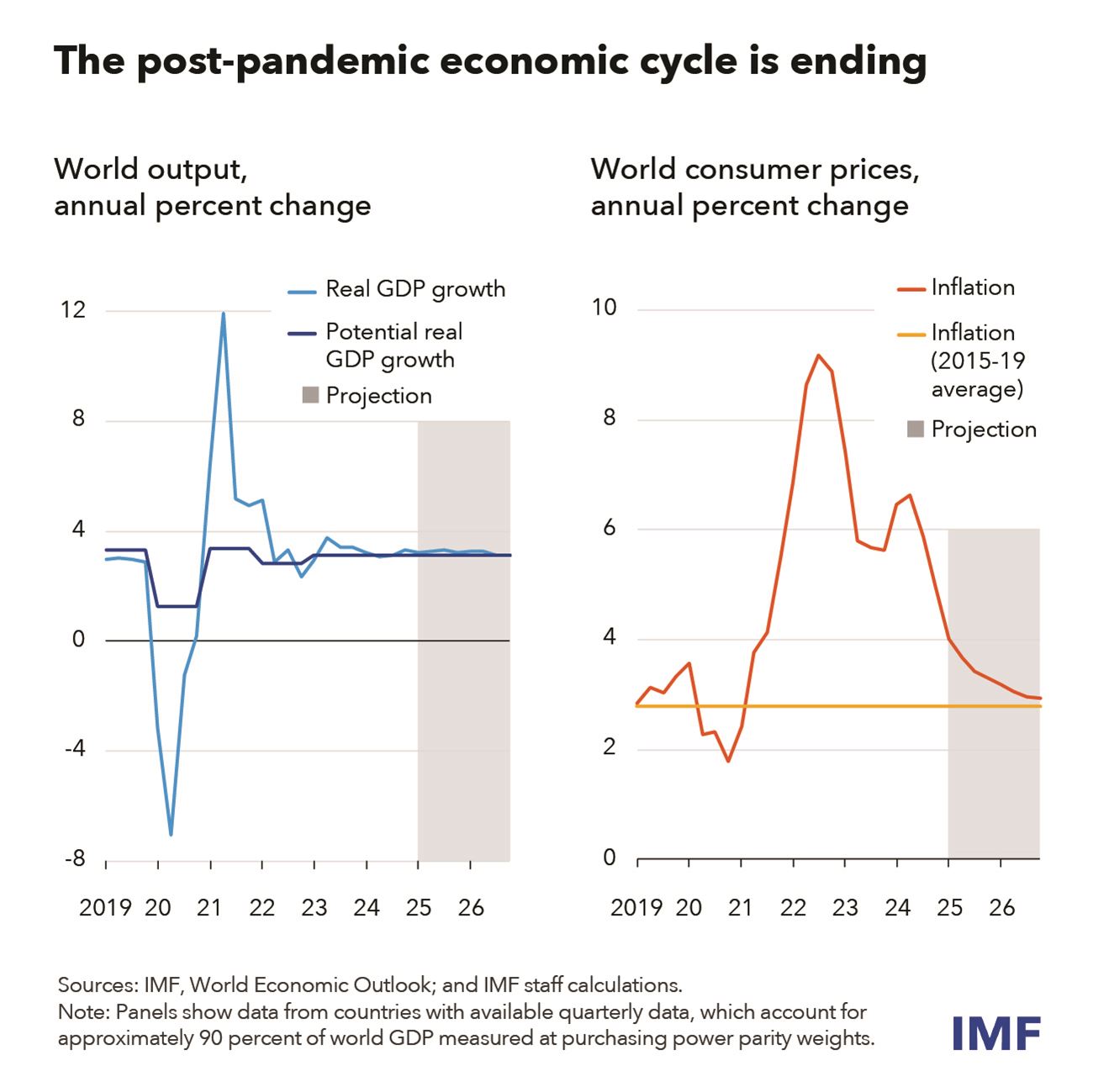

جهان صنعت نیوز – صندوق بینالمللی پول در گزارش جدید خود پیشبینی کرد که رشد جهانی در سال جاری و سال آینده میلادی به طور پایدار در سطح ۳.۳ درصد باقی بماند؛ رشدی که نسبت به زمان پیش از شیوع کرونا به طور قابلتوجهی ضعیفتر شده است. نرخ تورم در حال کاهش است و به ۴.۲ درصد در سال جاری و ۳.۵ درصد در سال آینده میرسد، که بازگشتی به اهداف بانکهای مرکزی خواهد بود و این امکان را فراهم میآورد که سیاستهای پولی بیشتر به حالت عادی برگردند. این امر کمک خواهد کرد تا اختلالات جهانی اخیر، از جمله پاندمی و حمله روسیه به اوکراین که موجب بزرگترین جهش تورمی در چهار دهه اخیر شد، به پایان برسد.

آمریکا امیدوارکننده، اروپا ضعیف، بازارهای نوظهور ثابت

اگرچه چشمانداز رشد جهانی از گزارش قبلی صندوق بینالمللی پول در ماه اکتبر به طور کلی تغییرات چندانی نداشته است، اما تفاوتها میان کشورها در حال افزایش است. در میان اقتصادهای پیشرفته، ایالات متحده نسبت به پیشبینیهای قبلی قویتر عمل کرده است و این به دلیل ادامه قدرت تقاضای داخلی است. صندوق بینالمللی پیشبینی رشد خود برای ایالات متحده در سال جاری را به میزان ۰.۵ درصد افزایش داد و به ۲.۷ درصد رساند.

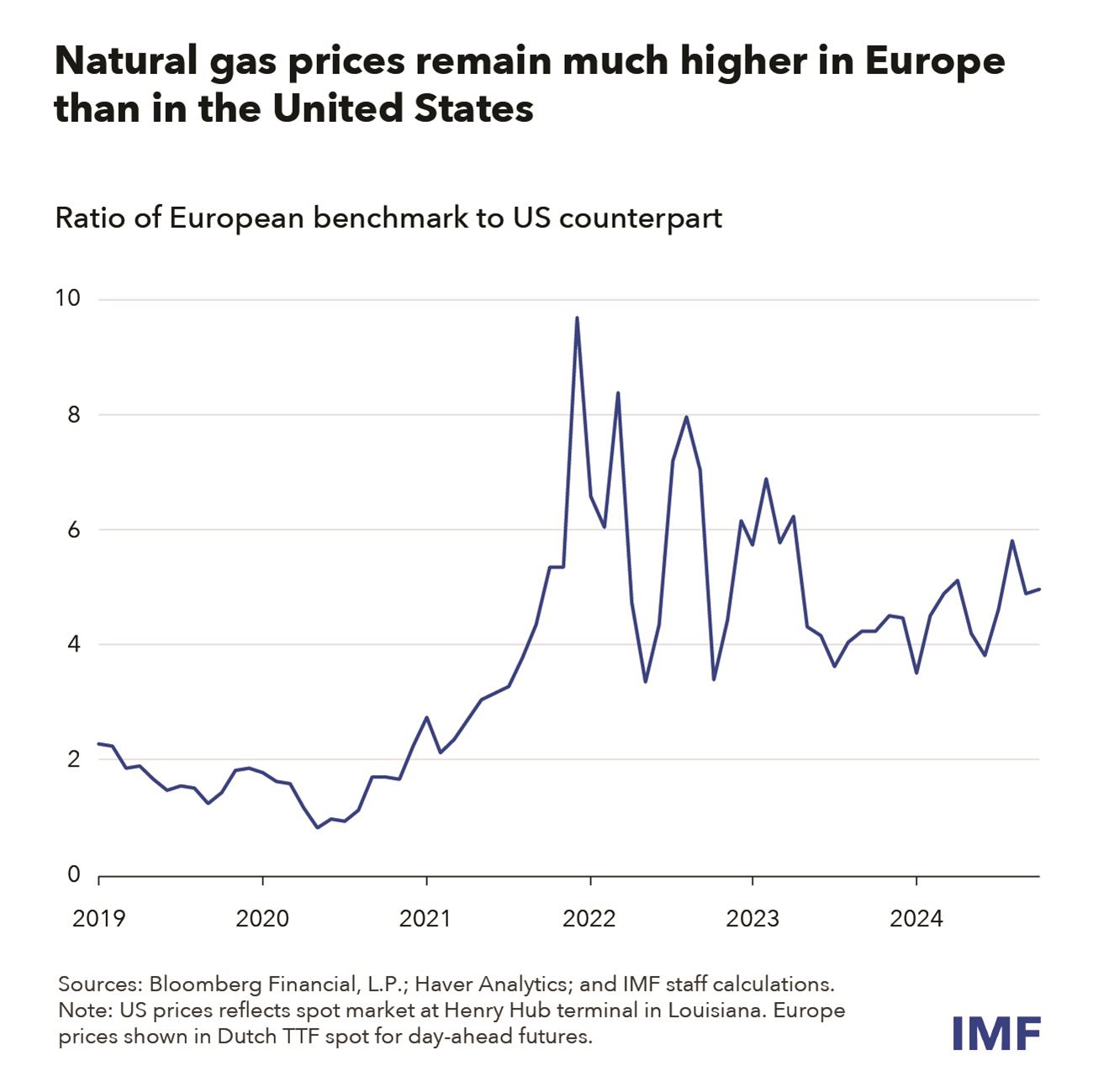

در مقابل، رشد در منطقه یورو به احتمال زیاد تنها به طور اندکی افزایش خواهد یافت و از ۰.۸ درصد به یک درصد در سال ۲۰۲۴ خواهد رسید. موانع پیشرو شامل حرکت ضعیف، به ویژه در بخش تولید، اعتماد پایین مصرفکنندگان و تداوم شوک منفی قیمت انرژی است. قیمت گاز در اروپا همچنان حدود پنج برابر بالاتر از ایالات متحده است، در حالی که پیش از شیوع کرونا، این رقم دو برابر بیشتر بود.

در اقتصادهای بازارهای نوظهور، پیشبینیهای رشد به طور کلی تغییرات چندانی نداشته است و رشد در سال جاری و سال آینده به ترتیب ۴.۲ درصد و ۴.۳ درصد پیشبینی میشود. عدم اطمینان بالای تجاری و سیاستی باعث ضعف تقاضا در بسیاری از کشورها شده است، اما انتظار میرود که فعالیت اقتصادی با کاهش این عدم اطمینان افزایش یابد. این موضوع شامل چین نیز میشود، جایی که اکنون پیشبینی میشود رشد آن در سال آینده به ۴.۵ درصد برسد که ۰.۴ درصد بیشتر از پیشبینی قبلی صندوق بین المللی است.

شکاف اقتصادی میان ایالات متحده و اروپا: تفاوتهای چرخهای یا ساختاری؟

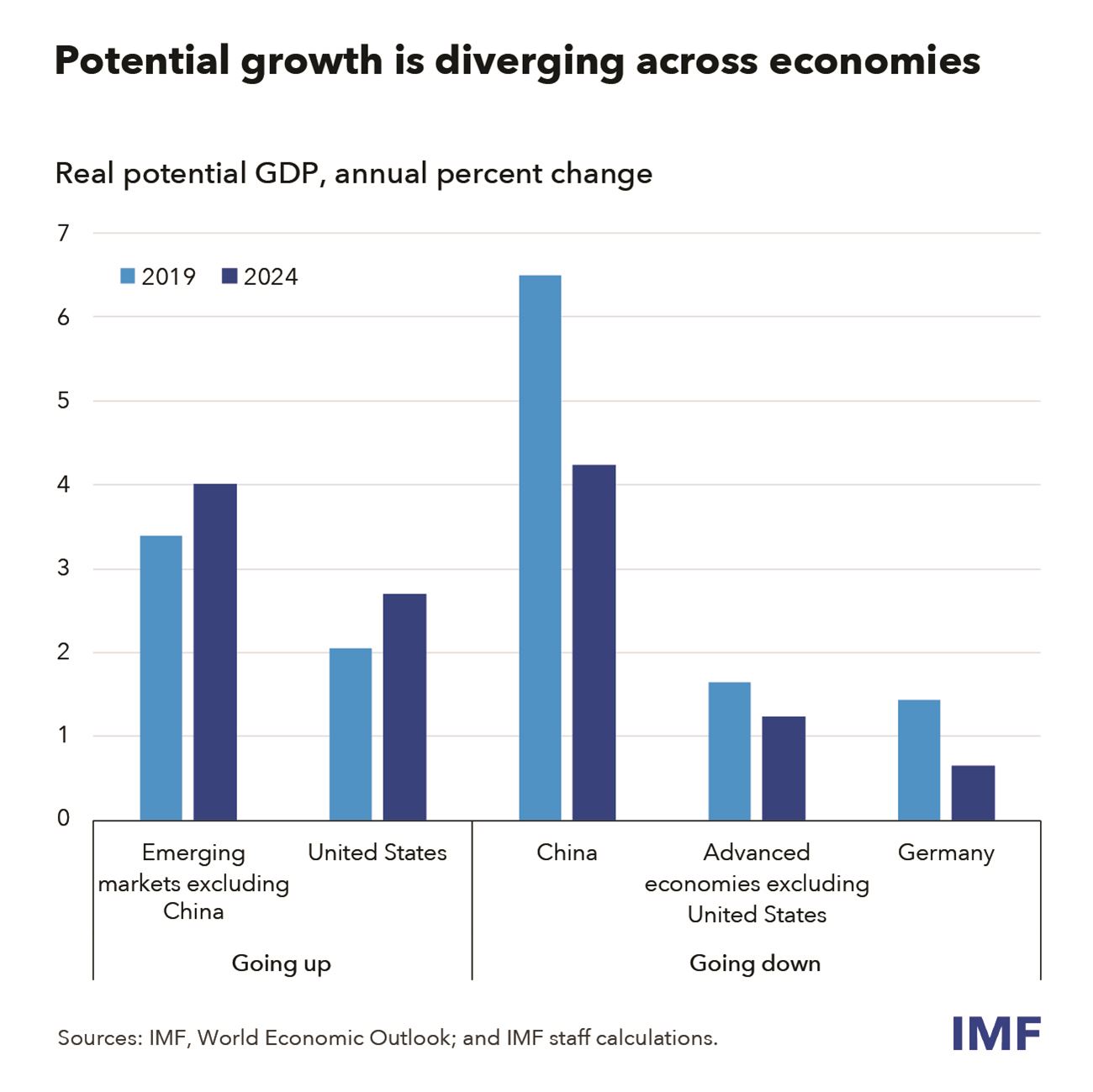

برخی از تفاوتها بین اقتصادهای بزرگ بهطور چرخهای بوده است؛ به این صورت که اقتصاد ایالات متحده بالاتر از پتانسیل خود عمل کرده، در حالی که اروپا و چین زیر پتانسیل خود قرار دارند. با توجه به سیاستهای کنونی، این تفاوتهای چرخهای کاهش خواهد یافت. اما تفاوت میان ایالات متحده و اروپا بیشتر ناشی از عوامل ساختاری است و اگر این عوامل نادیده گرفته شوند، این شکاف ادامه خواهد داشت. این موضوع به رشد مداوم بهرهوری در ایالات متحده مربوط میشود، بهویژه در بخش فناوری، که به یک محیط تجاری مناسبتر و بازارهای سرمایه عمیقتر مرتبط است. بهمرور زمان، این امر به بازده بالاتر سرمایهگذاری در ایالات متحده، افزایش جریانهای سرمایهگذاری خارجی، تقویت دلار و بالا رفتن استانداردهای زندگی در ایالات متحده نسبت به دیگر اقتصادهای پیشرفته منجر میشود. برای چین، نکته قابل توجه این است که رشد پتانسیل اقتصادی آن اکنون مشابه با دیگر اقتصادهای نوظهور است.

در اقتصادهای بازارهای نوظهور، پیشبینیهای رشد به طور کلی تغییرات چندانی نداشته است و رشد در سال جاری و سال آینده به ترتیب ۴.۲ درصد و ۴.۳ درصد پیشبینی میشود. عدم اطمینان بالای تجاری و سیاستی باعث ضعف تقاضا در بسیاری از کشورها شده است، اما انتظار میرود که فعالیت اقتصادی با کاهش این عدم اطمینان افزایش یابد. این موضوع شامل چین نیز میشود، جایی که اکنون پیشبینی میشود رشد آن در سال آینده به ۴.۵ درصد برسد که ۰.۴ درصد بیشتر از پیشبینی قبلی صندوق بین المللی است.

چالشهای اقتصادی در چین و اروپا: آیا ریسکهای بدهی و رکود اجتنابناپذیرند؟

در کوتاهمدت، مجموعهای از ریسکها میتواند این تفاوتها را تشدید کند. اقتصادهای اروپایی ممکن است بیشتر از آنچه پیشبینی شده بود، کند شوند، بهویژه اگر سرمایهگذاران نگرانی بیشتری در مورد پایداری بدهیهای عمومی در کشورهای آسیبپذیر داشته باشند. ریسک اصلی این است که سیاستهای پولی و مالی منطقه یورو ممکن است بهطور همزمان به انتها برسد، اگر فعالیت اقتصادی ضعیفتر نرخهای بهره را دوباره به سمت حد پایینی مؤثر برگرداند، در حالی که عدمکافی در تنظیم مالی باعث افزایش ریسکهای بازدهی و در نتیجه محدودتر شدن بیشتر سیاستهای مالی شود. در چین، اگر اقدامات مالی و پولی نتوانند ضعف داخلی را برطرف کنند، اقتصاد در معرض خطر گرفتار شدن در تله رکود- بدهی خواهد بود، جایی که افت قیمتها ارزش واقعی بدهی را افزایش داده و فعالیتهای اقتصادی را بیشتر تحت تاثیر قرار میدهد. کاهش شدید بازده اوراق قرضه دولتی چین، که بهعنوان پناهگاهی برای سرمایهگذاران محلی در نظر گرفته میشود، نشاندهنده افزایش نگرانی سرمایهگذاران است. در چین و اروپا، این عوامل ممکن است منجر به کاهش تورم و رشد اقتصادی شوند.

در مقابل، در حالی که بسیاری از تغییرات سیاستی تحت مدیریت دولت جدید ایالات متحده به سختی قابل اندازهگیری دقیق هستند، به احتمال زیاد این تغییرات در کوتاهمدت تورم را نسبت به پیشبینیهاافزایش خواهند داد. برخی از سیاستهای اعلام شده، مانند سیاستهای مالی تسهیلیتر یا تلاشهای کاهش مقررات، تقاضای کل را تحریک کرده و تورم را در کوتاهمدت افزایش میدهند، زیرا هزینهها و سرمایهگذاریها بلافاصله افزایش مییابند. سیاستهای دیگر، مانند افزایش تعرفهها یا محدودیتهای مهاجرت، مانند شوکهای منفی عرضه عمل خواهند کرد، که تولید را کاهش داده و فشارهای قیمتی را افزایش میدهند.

چالشهای میانمدت اقتصاد ایالات متحده: سیاستهای تجاری محدودکننده و ریسکهای تورمی

ترکیب افزایش تقاضا و کاهش عرضه احتمالاً فشارهای قیمتی در ایالات متحده را دوباره به راه خواهد انداخت، اگرچه تأثیر آن بر تولید اقتصادی در کوتاهمدت نامشخص خواهد بود. تورم بالاتر مانع از کاهش نرخ بهره توسط فدرال رزرو میشود و حتی ممکن است نیاز به افزایش نرخ بهره باشد که به نوبه خود دلار را تقویت کرده و کسریهای خارجی ایالات متحده را گسترش میدهد. ترکیب سیاست پولی سختگیرانهتر ایالات متحده و دلار قویتر شرایط مالی را بهویژه برای بازارهای نوظهور و اقتصادهای در حال توسعه سختتر میکند. سرمایهگذاران از قبل چنین نتیجهای را پیشبینی کردهاند و دلار ایالات متحده از زمان انتخابات نوامبر حدود ۴ درصد افزایش یافته است.

در مجموع، این ریسکهای کوتاهمدت میتوانند منجر به تفاوتهای بیشتر بین اقتصادها شوند. در میانمدت، حدود پنج سال، تأثیر مثبت شوک مالی ایالات متحده ممکن است کاهش یابد و حتی در صورتی که آسیبپذیریهای مالی افزایش یابد، معکوس شوند. تلاشهای کاهش مقررات میتوانند رشد پتانسیل اقتصادی را در میانمدت تقویت کنند، اگر مقررات دستوپاگیر را حذف کرده و نوآوری را تحریک کنند. با این حال، این ریسک وجود دارد که کاهش مقررات بیش از حد نیز میتواند سیستمهای حفاظتی مالی را تضعیف کرده و آسیبپذیریهای مالی را افزایش دهد و اقتصاد ایالات متحده را در مسیر خطرناک رونق-رکود قرار دهد. ریسکهای میانمدت برای تولید اقتصادی با سیاستهای تجاری محدودکننده و محدودیتهای سختتر در مهاجرت افزایش خواهد یافت.

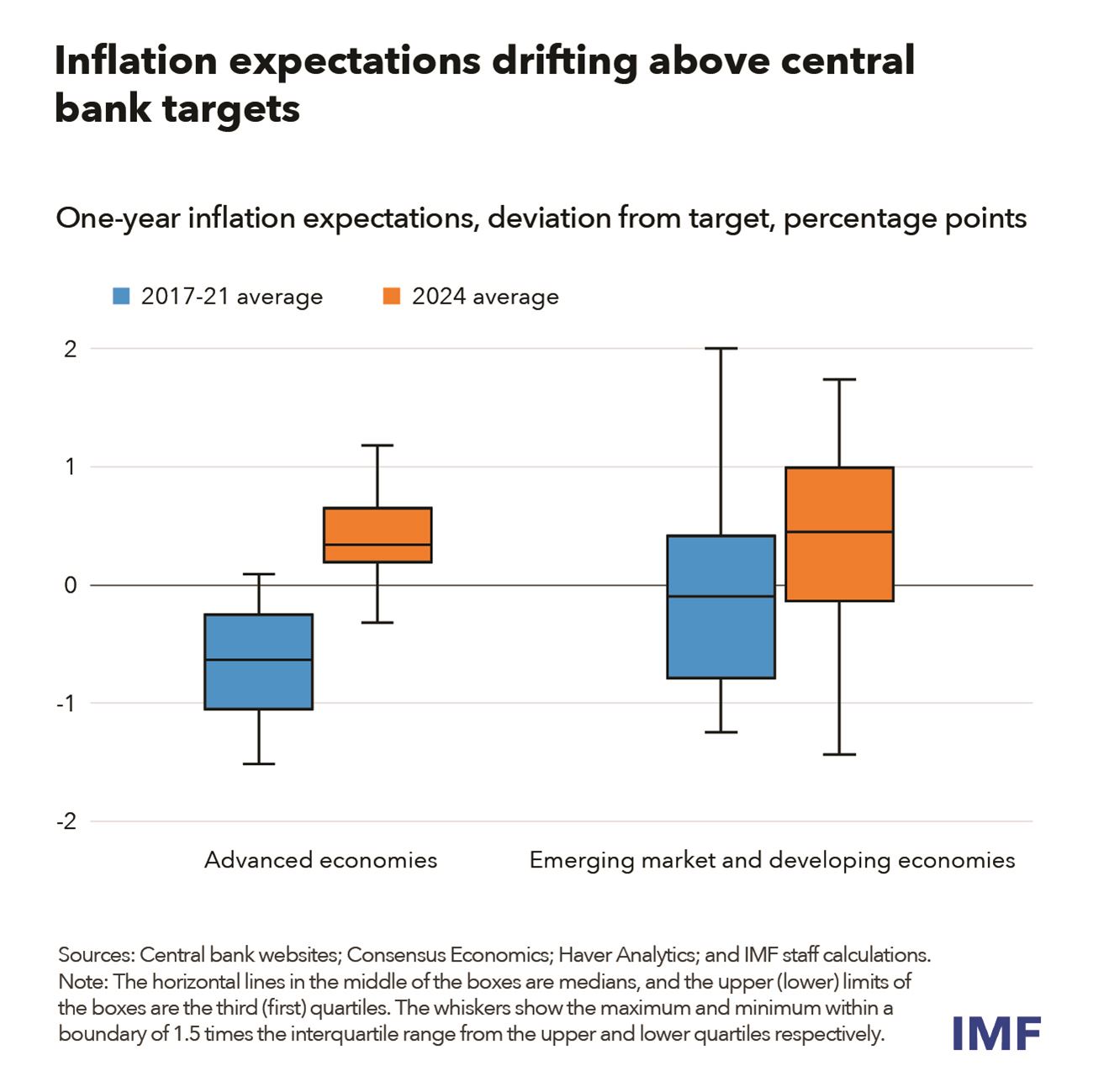

فشارهای تورمی جدید، در صورتی که بهزودی پس از افزایش اخیر بروز کند، ممکن است این بار انتظارات تورمی را از نقطه تعادل خارج کند، زیرا افراد و کسبوکارها اکنون نسبت به محافظت از درآمد واقعی و سودآوری خود بسیار حساستر شدهاند. انتظارات تورمی اکنون فاصله بیشتری از اهداف بانکهای مرکزی نسبت به دوره ۲۰۱۷–۲۰۲۱ دارند که این نشاندهنده افزایش ریسک برای تورم بالاتر است. در چنین شرایطی، سیاست پولی ممکن است نیاز به چابکی و پیشدستی بیشتر داشته باشد تا از خروج انتظارات از نقطه تعادل جلوگیری کند، در حالی که سیاستهای کلان-مالی باید هوشیار باقی بمانند تا از انباشت ریسکهای مالی جلوگیری شود.

ریسکهای اقتصادی در کشورهای نوظهور

فشارهای تورمی و خطرات ناشی از تغییرات در نرخ ارز دلار و ضعف رشد اقتصادی چین احتمالاً برای اقتصادهای بازارهای نوظهور تشدید خواهد شد. در بیشتر موارد، واکنش مناسب سیاستی در اقتصادهای بازارهای نوظهور این خواهد بود که اجازه دهند ارزها به اندازه نیاز تضعیف شوند و در عین حال سیاستهای پولی را برای دستیابی به ثبات قیمتی تطبیق دهند. با این حال، در مواردی که پویایی تورمی به وضوح از نقطه تعادل خارج شدهاند یا در صورتی که ریسکهای ثبات مالی وجود داشته باشد، مدیریت جریانهای سرمایه و مداخلات ارزی میتوانند مفید باشند، به شرطی که این اقدامات جایگزین تنظیمات ضروری کلاناقتصادی نباشند.

برای چندین کشور، سیاستهای مالی به موقع انجام نشده یا به اندازه کافی مؤثر نبودهاند تا وضعیت بدهیها را پایدار نگه دارند. اکنون ضروری است که قبل از آنکه دیر شود، کشورها اقدامات لازم را انجام دهند تا بدهیها و کسری بودجه خود را مدیریت کرده و به وضعیت مالی باثباتی برسند، به طوری که از بحرانهای مالی و افزایش بیرویه بدهی جلوگیری شود و ذخایر کافی برای مقابله با شوکهای آینده که ممکن است قابل توجه و مکرر باشند، ایجاد شود. تأخیرهای بیش از حد میتواند منجر به یک چرخه نگرانکننده شود که در آن هزینههای استقراض همچنان افزایش یابد زیرا بازارها اعتماد خود را از دست میدهند و ضرورت انجام اصلاحات بیشتر برای حل مشکلات مالی و اقتصاد بیشتر میشود. تنشهای اخیر در بازارهای مالی برزیل و یا بودجه اضطراری سپتامبر ۲۰۲۲ بریتانیا نمونههایی هستند که بر این نکته تأکید دارد که چگونه شرایط تأمین مالی میتواند بهطور ناگهانی بدتر شود.

اگرچه هر نوع کاهش قابل توجه در کسری بودجه قطعاً بر فعالیت اقتصادی تأثیر خواهد گذاشت، کشورهای مختلف باید دقت کنند که در مسیر کاهش کسری بودجه، تا حد ممکن رشد اقتصادی را حفظ کنند؛ برای مثال، باید تمرکز اصلی اصلاحات مالی بر کاهش یارانهها یا کمکهای غیرهدفمند باشد، نه بر کاهش سرمایهگذاریهای دولتی. برای دستیابی به این هدف و کمک به رفع اختلافات بنیادی و بلندمدتی که باعث تفاوت در رشد اقتصادی میشود، کشورها باید دوباره بر اصلاحات ساختاری گسترده متمرکز و رشد اقتصادی بهطور مستقیم تقویت شود؛ این اصلاحات باید شامل اقداماتی برای تخصیص بهتر منابع، افزایش درآمدهای دولت، جذب سرمایه بیشتر و تقویت نوآوری و رقابت باشد

در نهایت، باید تلاشهای بیشتری برای تقویت و بهبود نهادهای چندجانبه انجام شود تا به ایجاد یک اقتصاد جهانی غنیتر، مقاومتر و پایدارتر کمک کند. سیاستهای یکجانبهای که رقابت را مختل میکنند، مانند تعرفهها، موانع غیرتعرفهای یا یارانهها، بهندرت میتوانند بهطور پایدار چشماندازهای داخلی را بهبود دهند. این سیاستها احتمالاً نه تنها عدم تعادلهای خارجی را اصلاح نمیکنند، بلکه ممکن است به شرکای تجاری آسیب بزنند، واکنشهای تلافیجویانه بهدنبال داشته باشند و در نهایت وضعیت همه کشورها را بدتر کنند..

اقتصاد کلانپیشنهاد ویژهلینک کوتاه :