لزوم توجه بیشتر به مقوله تامین مالی کسری بودجه با استفاده از انتشار اوراق بدهی

محمد حسن صبوری دیلمی، کارشناس اقتصادی

بودجه عنوان مهمترین سند و برنامه مالی سالانه دولتها و همچنین برش یکساله و یکی از گامهای اجرایی برنامههای توسعه، دارای نقشی اساسی در تنظیم روابط میان متغیرهای اقتصادی و بطور کلی ایجاد ثبات اقتصادی و حرکت در راستای رشد اقتصادی بلندمدت است. در حالت کلی انضباط بودجهای حاکی از ایجاد توازن میان درآمدها و مخارج دولتی است و عدم توازن بیانگر تجاوز مخارج دولتی از درآمدهای دولت و یا به عبارتی کسری بودجه است. در سالهای اخیر کسری بودجه به یک ابرچالش اقتصاد ایران تبدیل شده است. البته کسری بودجه سنواتی به عنوان یک بیماری مزمن طی بیش از ۵۰ سال گذشته دامنگیر اقتصاد ایران بوده و ریشه بسیاری از معضلات اقتصادی مانند سطوح بالای تورمی و بطورکلی تورم مزمن و پرنوسان، افزایش و جهشهای چندباره نرخ ارز و همچنین شکلگیری فضای عدم اطمینان و انتظارات شدید تورمی در بازارهای دارایی و کالایی کشور را میتوان در کسری بودجههای سنواتی جستجو نمود.

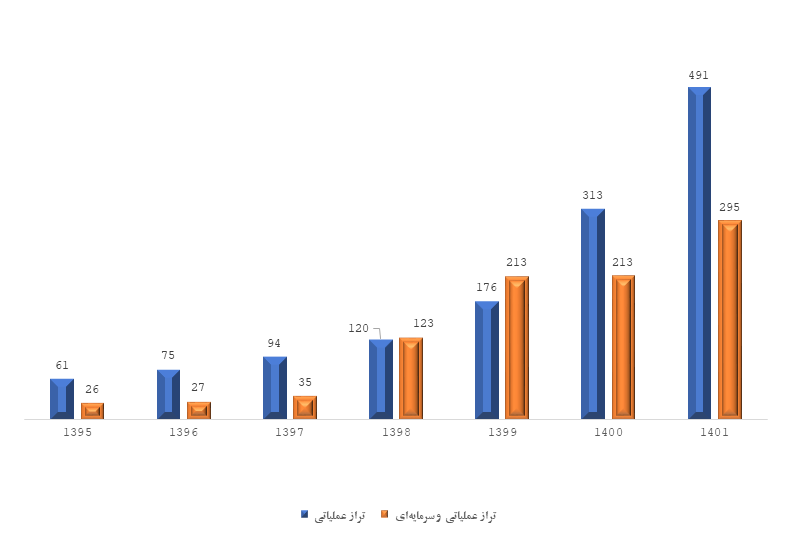

روند فزآینده کسری تراز عملیاتی و تراز عملیاتی و سرمایهای در سالهای ۱۳۹۵ -۱۴۰۱ در نمودار فوق ارائه شده است. در این سالها کسری تراز عملیاتی بودجه سالانه به ترتیب ۲۳، ۲۵، ۲۸، ۴۷، ۷۸ و ۵۷ درصد افزایش یافته است. در سال ۱۴۰۲ کسری عملیاتی بودجه برابر با ۴۹۷ هزار میلیارد تومان بوده است که که در مجموع ۲۵ درصد منابع بودجهعمومی کشور را شامل میشود. البته با اضافه کردن کسری هدفمندی یارانهها، مقدار کسری بودجه کل به ۶۱۲ هزار میلیارد تومان افزایش خواهد یافت. کسری بودجه عملیاتی سال ۱۴۰۲ از طریق انتشار اوراق و استقراض از صندوق توسعه ملی پوشش داده شد(۳۹۷ هزار میلیارد تومان انتشار اوراق، ۱۷۳ هزار میلیارد تومان استقراض از صندوق توسعه ملی و ۴.۷ هزار میلیارد تومان اوراق تسویه خزانه).

نگاهی به ارقام انتشار یافته در خصوص قانون بودجه ۱۱۲۷۹ هزار میلیارد تومانی سال ۱۴۰۴ حاکی از آن است که در بخش منابع، درآمدهای مالیاتی ۱۸۲۰ هزار میلیارد تومان، خالص حقوق گمرکی ۲۶۴ هزار میلیارد تومان، سود شرکتهای دولتی ۱۰۰ هزار میلیارد تومان، مالکیت دولت در بخش ارتباطات ۲۶ هزار میلیارد تومان، بهره مالکانه و حقوق دولتی معادن ۵۵ هزار میلیارد تومان، درآمد حاصل از فروش کالا و خدمات ۶۰ هزار میلیارد تومان و سایر درآمدها ۱۲۰ هزار میلیارد تومان برآورد شدهاند. واگذاری داراییهای سرمایهای در مجموع برابر با ۹۳۰ هزار میلیارد تومان بوده که در این بخش منابع ناشی از فروش نفت، گاز و فرآوردههای نفتی حدود ۵۳۹ هزار میلیارد تومان، تهاتر نفت بابت تامین فرآوردههای نفتی ۶۵ هزار میلیارد تومان و فروش و واگذاری اموال دولت ۳۲۵ هزار میلیارد تومان برآورد شدهاند. در بخش واگذاری داراییهای مالی با سقف ۱۵۸۰ هزار میلیارد تومان، خالص منابع ناشی از فروش و یا واگذاری اوراق مالی اسلامی ۷۵۰ هزار میلیارد تومان، اسناد خزانه اسلامی باب تسویه بدهی شرکتهای وابسته به وزارت نیرو در حوزه آب و برق ۶۰ هزار میلیارد تومان، فروش سهام شرکتهای دولتی ۲۱۵ هزار میلیارد تومان، استقراض از صندوق توسعه ملی ۵۴۱ هزار میلیارد تومان و سایر ۱۴ هزار میلیارد تومان میباشد. در بخش مصارف، هزینههای جاری برابر با ۳۳۵۵ هزار میلیارد تومان بوده که شامل ۲۲۶۷ هزار میلیارد تومان هزینههای عمومی و ۱۰۸۸ هزار میلیارد تومان هزینههای متفرقه میباشد، هزینههای عمرانی برابر با ۶۰۰ هزار میلیارد تومان و در نهایت تملک داراییهای مالی برابر با ۱۰۰۰ هزار میلیارد تومان میباشد. با این اوصاف تراز عملیاتی بودجه به حدود ۹۰۹ هزار میلیارد تومان کسری مواجه است. قبلاً اشاره شد که در سال ۱۴۰۴ دولت در مجموع ۸۱۰ هزار میلیارد تومان انتشار اوراق بدهی در دستور کار دارد که از این مبلغ ۷۳۰ هزار میلیارد تومان مربوط به بدهیها و تعهدات قبلی است و از طرفی بابت این بدهیها باید حدود ۲۳۰ هزار میلیارد تومان بپردازد. البته اشاره به این نکته نیز ضروری است که سود پرداختی دولت در اسناد خزانه اسلامی به این عدد اضافه خواهد شد. به عبارت دیگر هزینههای مالی ناشی از تامین مالی کسری بودجه از محل انتشار اوراق به دلیل نرخ قابل توجه سود اوراق بدهی در ایران و انباشت بدهیهای دولت به ط.ر مستمر در حال افزایش بوده و درسالهای اخیر به بیش از ۵ درصد مخارج دولت افزایش یافته است. این نکتهاساسی است که در این یادداشت به آن پرداخته میشود. زیرا علاوه بر مشکلاتی که انتشار اوراق بدهی و یا به عبارت دیگر تامین مالی کسری بودجه با استفاده از اوراق بدهی برای بخش خصوصی و بازار سهام ایجاد میآورد(هزینه تامین مالی بخش خصوصی را افزایش داده و به عقیده بسیاری از صاحبنظران بازار سرمایه بر بازار سهام تاثیر منفی داشته است)، ادامه ایتن روند بسیار نگرانکننده و بغرنج خواهد بود.

بطورکلی در ادبیات اقتصادی روشهای تامین مالی کسری بودجه بهصورت پولی کردن کسری بودجه(انتشار پول)، انتشار اوراق قرضه و استقراض خارجی تعریف شده است. در میان این روشها انتشار اوراق قرضه به عنوان یک روش کمهزینهتر معرفی شده و در سالهای اخیر در اقتصاد ایران نیز این روش مورد تایید و استفاده قرار گرفته است. اما به ظاهر بهرهگیری از این روش و عدم انتشار پول(حداقل به صورت مستقیم) در قبال کسری بودجه، به گونهای موجب بروز خطای محاسباتی در میان سیاستگذاران اقتصادی کشور شده و اصل موضوع لزوم تحدید هزینههای بودجهای و انضباط مالی ئولت را به فراموشی سپرده است. در حال حاضر اینگونه برداشت میگردد که بخش هزینهها و مصارف بودجهای تدوین و در مقابل ایجاد کسری تراز عملیاتی بودجهای، فروش منابع طبیعی و همچنین فروش اوراق قرضه به عنوان راهحل جایگزین ارائه میگردد. فارغ از اینکه این رویکرد نیز دارای عوارض و مشکلات فراوانی است و در صورت عدم توجه کافی در آینده به عنوان چالش جدیدی دامنگیر اقتصاد کشور خواهد شد. برای روشنتر شدن موضوع نگاهی به آمارهای انتشار اوراق قرضه در چند سال گذشته میتواند بسیار کارگشا باشد. البته ذکر این نکته نیز ضروری است که در ایران با عنایت به مسائل و محدودیتهای شرعی و مغایرت اوراق قرضه متداول جهانی(با بهره ثابت) با قوانین بانکداری اسلامی، ابرازهایی مانند اوراق مشارکتی، صکوک و اوراق خزانه اسلامی تحت عنوان اوراق بدهی جهت تامین مالی کسری بودجه مورد استفاده قرار میگیرند.

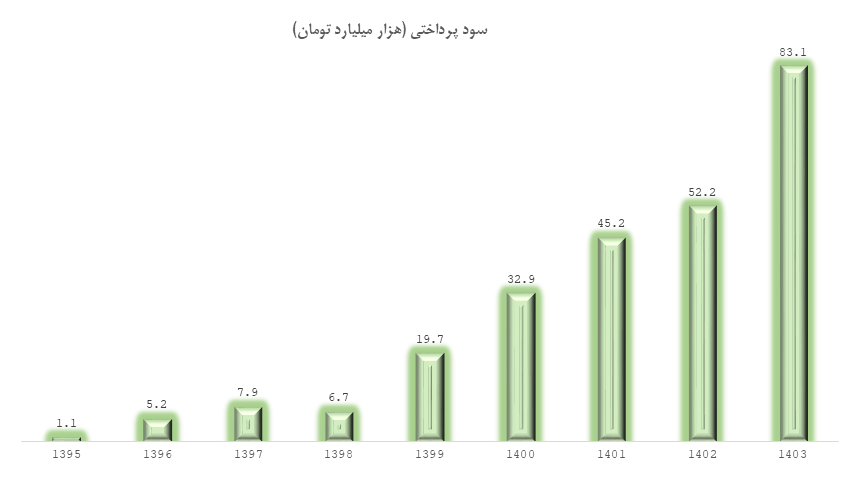

براساس اطلاعات موجود(خبرنامه هفتگی مدیریت بدهیهای عمومی، خزانهداری کل کشور) اوراق انتشار یافته در یک دوره ۱۰ ساله بیش از ۴۹ برابر افزایش یافته است. ضمناً در سالهای اخیر شاهد رشد فزآینده انتشار اوراق میباشیم بهگونهای که انتشار اوراق از ۱۸۲.۵ هزار میلیارد تومان در سال ۱۴۰۰ به ۲۱۸.۵ هزار میلیارد تومان در سال ۱۴۰۱ ، به ۳۵۱.۳ هزار میلیارد تومان در ۱۴۰۲ و در نهایت به ۵۱۹.۶ در سال ۱۴۰۳ افزایش یافته است(از سال ۱۴۰۰ تا ۱۴۰۳ حدوداً ۲.۸۵ برابر). نکته قابل توجه دیگر در این زمینه اینکه سود پرداختی ناشی از اوراق انتشار یافته نیز به فراخور توسعه بهرهگیری از انتشار اوراق در راستای تامین مالی کسری بودجه، بهطور قابل توجهی افزایش یافته است. بهگونهای که از سال ۱۳۹۵ تا سال ۱۴۰۳ مبلغ سود پرداختی بیش از ۷۵ برابر افزایش یافته است.

با عنایت به اوراق انتشار یافته فعلی( تا پایان سال ۱۴۰۳ و بدون لحاظ سود اوراق موضوع بهادارسازی بدهیهای دولت مطابق بند ب ماده ۱۰ قانون برنامه هفتم و کوپنهای پرداختی اوراق انتشار یافته)، مبلغ اصل و سود قابل پرداخت تا سال ۱۴۰۷ مجموعاً برابر با ۱۲۹۴.۸ هزار میلیارد تومان خواهد بود. به عبارت دیگر دولتها باید هرساله بخشی از اصل و سود اوراق انتشار یافته در سالهای قبل را با استفاده از انتشار اوراق جدید پرداخت نمایند. به نظر میرسد فرآیند فعلی به جای ایجاد تعادل و حرکت به سمت جبران کسری بودجههای سنواتی، به نوعی به یک فرآیند بیثبات تبدیل شده که نتیجه آن افزایش بیشتر کسری بودجه و عدمتعادل بیشتر در سیستم اقتصادی کشور خواهد بود. آنگونه که مسلم است شکلگیری این فرآیند در نتیجه عواملی مانند نرخ سود قابل توجه این اوراق(در مقایسه با نرخ رشد اقتصادی کشور) و همچنین انباشت بدهیهای سنواتی در کنار عدم اصلاح و تحدید هزینههای بودجهای در سالهای گذشته تجربه شده است. بدون شک در صورت صحت ادعای مطرح شده، ادامه این روند در آینده میتواند چالش و یا حتی ابرچالش جدیدی را به ابرچالشهای فعلی سیستم اقتصادی کشور اضافه نماید. برای بررسی دقیقتر این موضوع، مطالعهای با عنوان بررسی اثرات تأمین مالی کسری بودجه دولت(چاپ پول یا انتشار اوراق) بر متغیرهای کلان اقتصادی انجام شده است. نتایج این مطالعه بیانگر آن است که اثرات تورمی ایجاد شده زمانی که دولتها با استفاده از انتشار اوراق بدهی به تامین مالی کسری بودجه اقدام نمودهاند، در مقایسه با تامین مالی کسری بودجه از طریق انتشار پول، طولانیتر است. اما سطوح تورمی ایجاد شده ناشی از چاپ پول در مقایسه با انتشار اوراق بدهی بطور قابل توجه بالاتر است. ضمناً هرکدام از روشهای تأمین مالی کسری بودجه باعث تغییر در خالص بدهی دولت و سپس تغییر در عرضه پول میگردند، ولی درصد تغییر در بدهی دولت و سایر متغیرهای هدف در هر یک از دو روش یکسان نیست. در نهایت نکته اساسی حاصل شده از این مطالعه بیانگر آن است که در شرایط فعلی استفاده از روش تامین مالی کسری بودجه با استفاده از انتشار اوراق بدهی، دستیابی به تعادل پایدار(کاهش کسری بودجه و حرکت به سمت دستیابی به درآمدی که در آن بودجه سالانه در توازن است) را به دنبال نخواهد داشت. زیرا نتایج حاصله حاکی از آن است که کاهش سرمایهگذاری ایجاد شده از کانال افزایش نرخ بهره به مراتب بیش از کاهش مصرف بخش خصوصی از این کانال بوده که این موضوع ایجاد عدم تعادل در سیستم اقتصادی را بدنبال داشته و در نتیجه وضعیت کسری بودجه دولتها را(در شرایط انتشار اوراق بدهی به عنوان راهکاری جهت تامین مالی کسری بودجه) بهصورت سالانه وخیمتر از قبل خواهد کرد.

به عبارتی دیگر با عنایت به سطوح بالای نرخهای بهره مرتبط با این اوراق( در سطحی بالاتر از توان تولیدی اقتصاد)، با گذشت یک سال دولت مجبور است علاوه بر مقادیر مرتبط با کسری بودجه، مبلغی را نیز به عنوان سود سالانه اوراق پرداخت نماید که با توجه به شرایط فعلی رشد اقتصادی کشور و همچنین کسری بودجههای سنواتی، مجدداً نیازمند انتشار اوراق بدهی جدید خواهد بود. افزایش نمایی مبلغ اصل و سود اوراق انتشار یافته در قالب بودجههای سالانه منعکس گشته که در نهایت کسری بیشتر بودجه را به دنبال خواهد داشت. ادامه این فرآیند سیستم اقتصادی کشور را به دامی هولناک وارد خواهد نمود و همانگونه که اشاره شد درآینده به عنوان ابرچالشی جدید به چالشهای موجود در اقتصاد کشور افزوده خواهد شد.

اما راهکار خروج از این دام توجه به این واقعیت است که اصولاً انتشار اوراق بدهی تنها به عنوان روشی جهت تامین مالی کسری بودجه دولت و با هزینههای تورمی به نسبت کمتر از تامین مالی کسری بودجه با استفاده از انتشار پول میباشد. بدیهی است استفاده از این روش نباید با فراموشی اصل موضوع یعنی کسری بودجه و مشکلات مرتبط با بیانضباطی مالی دولت همراه گردد. در نتیجه ضرورت اصلاح فرآیندهای فعلی که در قالب کسری بودجه به نمایش درآمدهاند، بیش از پیش احساس خواهد شد. کاهش و تحدید هزینههای غیرضروری دولت، کاهش تصدیگریها و واگذاری بیشتر امور به بخش خصوصی، شناسایی منابع جدید و قابل اتکای مالیاتی، برنامهریزی دقیق و منسجمتر جهت جلوگیری از فرارهای مالیاتی، تعیین تکلیف گام به گام موضوعات مرتبط با یارانه حاملهای انرژی و سایر یارانههای پرداختی به کالاهای اساسی، برنامهریزی جامعتر برای مبارزه با فساد و تخصیص بهینه منابع بودجهای و … اقداماتی هستند که لزوم اجرای آن با توجه به شرایط فعلی اقتصاد بیش از گذشته احساس میگردد. در نهایت ذکر این نکته خالی از لطف نیست که لازم است در راستای انجام اصلاحات ساختاری در بودجه مقوله طراحی قواعد مالی به طور خاص مورد توجه قرار گیرد و از کلی گویی و انتخاب قواعدی که در سالهای گذشته منجر به نتایج مطلوب و قابل قبولی نشدهاند، اجتناب گردد. آنگونه که مسلم است در حال حاضر بدنه ارتزاقکننده از بودجه کشور طیف وسیعی را در برگرفته و حذف و یا کاهش بودجه هر بخش با مخالفتها و اعتراضات گروههای ذینع فراوانی مواجه خواهد شد، اما شرایط حاد ناشی از ادامه روند فعلی، نیاز به اصلاحات اساسی بودجهای را ضروری نموده است. بنابراین میتوان انتظار داشت که به صورت گام به گام قواعدی طراحی و انتخاب شوند که ضمن مطابقت با شرایط اقتصاد ایران از انعطافپذیری و قابلیت اجرایی بالایی برخوردار باشند. در این میان با توجه به ناترازیهای بودجهای که از عواملی مانند سیاستهای نادرست رفاهی و حمایتی، سیاستهای حوزه انرژی، حجم قابل توجه دستگاههای اجرایی و بصورت کلی نظام اداری، سیاسی و فرهنگی کشور، وضعیت صندوقهای بازنشستگی و حوزههای بیمهای و چگونگی مدیریت طرحهای عمرانی متاثر شدهاند، مناسب است اولویت طراحی و اجرای ساز و کارها و قواعد مالی لازم، این بخشها باشند. در نهایت در صورت اجرای قواعد مالی، نظارت و امکان پایش آن از الزامات اساسی اجرای موفق اصلاحات بوده و بدیهی است بدون وجود این ابعاد ساختاری و نهادی، قواعد مالی طراحی شده به تنهایی نخواهند توانست از افزایش کسری بودجه و انباشت فزآینده بدهیهای دولت جلوگیری نمایند.

یادداشتلینک کوتاه :