اقتصاد ایران در آستانه بازگشت به چرخه تورمی

رشد پایه پولی و نقدینگی در اقتصاد ایران از سال ۱۳۹۷ وارد فاز رشد ناپایدار شده و با وجود کاهش نسبی همچنان در سطوحی نگرانکننده قرار دارند که نشاندهنده تداوم فشارهای تورمی و بیثباتی اقتصادی است.

جهان صنعت نیوز – روند تغییرات پایه پولی و نقدینگی در اقتصاد ایران طی دو دهه گذشته حاکی از آن است که از سال ۱۳۹۷ بهدنبال شوکهای تحریمی و کسری بودجه مزمن، سیاستگذار پولی ناگزیر به خلق پول شده است. نتیجه چنین رویکردی رشد بیسابقه پایه پولی و نقدینگی و تشدید فشارهای تورمی بود. در سال ۱۴۰۳ با وجود کاهش نسبی نرخ رشد پایه پولی به ۲۴.۵ درصد و نقدینگی به ۲۹ درصد، این ارقام همچنان بسیار بالاتر از نرخ رشد اقتصادی هستند. همچنین افزایش شدید نسبت پول به شبهپول به بیش از ۳۴ درصد، از افزایش انتظارات تورمی، کاهش اعتماد به بانکها و تشدید میل به نقدشوندگی حکایت دارد. در این شرایط اقتصاد ایران همچنان در معرض خطر جهشهای تورمی در آیندهای نزدیک است.

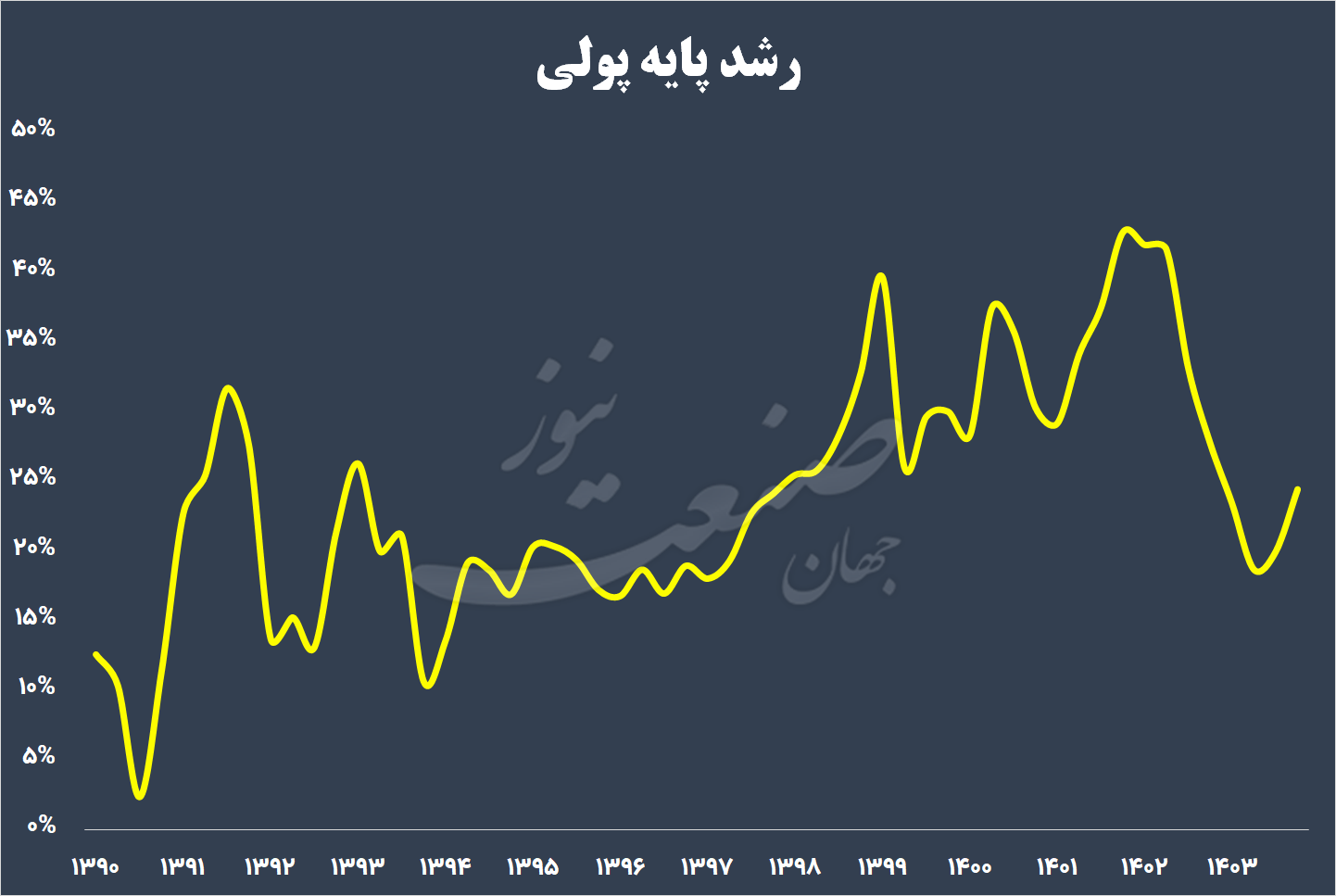

پایه پولی : از شوک تحریم تا پولیسازی کسری بودجه

بررسی روند پایه پولی در اقتصاد ایران طی دو دهه اخیر نشان میدهد که این متغیر کلیدی از میانه دهه ۱۳۹۰ بهویژه از سال ۱۳۹۷ به بعد، وارد مرحلهای از رشد پرشتاب و ناپایدار شده است. در حالیکه پیش از این دوره، نرخ رشد پایه پولی عمدتاً تحت تأثیر تغییرات درآمدهای ارزی، رفتار باثباتتر دولت در تأمین مالی و محدودیتهای پولی بانک مرکزی قرار داشت، از سال ۱۳۹۷ به بعد، ویژگیهای ساختاری این روند بهطور معناداری تغییر کرده است.

در سال ۱۳۹۷، با خروج ایالات متحده از برجام و بازگشت تحریمهای نفتی، دولت با کاهش شدید درآمدهای ارزی و تنگنای بودجهای مواجه شد. در چنین شرایطی، بانک مرکزی ناگزیر به تأمین بخشی از کسری بودجه از طریق خلق پول و افزایش خالص داراییهای داخلی خود شد. این تحول بهطور مشخص با رشد ۲۴ درصدی پایه پولی در سال ۱۳۹۷ نسبت به سال قبل آغاز شد و در سالهای بعد تداوم یافت، بهگونهای که در سال ۱۳۹۸ رشد پایه پولی از ۳۲ درصد فراتر رفت و در سالهای ۱۳۹۹ و ۱۴۰۰ همچنان با نرخی بالای ۳۰ درصد ادامه پیدا کرد. اوج این روند در سال ۱۴۰۱ رخ داد که رشد پایه پولی به سطح بیسابقهای نزدیک به ۴۳ درصد رسید.

علت اصلی این رشد مستمر و پرشتاب را باید در سه عامل اصلی جستوجو کرد: نخست، افزایش فزاینده بدهی دولت به بانک مرکزی در نتیجه ناترازیهای مزمن بودجهای. دوم، افزایش بدهی بانکها به بانک مرکزی در پی بحران نقدینگی و ضعف نظارت در نظام بانکی و سوم، رشد ظاهری داراییهای خارجی بانک مرکزی بهواسطه تسعیر ارزهای بلوکهشده در شرایط افزایش نرخ ارز. این سه منشأ همزمان، ساختار سنتی رشد پایه پولی در اقتصاد ایران را بهکلی دگرگون کردند و موجب شدند حتی در سالهایی که دولت به ظاهر سیاستهای انقباضی را دنبال میکرد، پایه پولی همچنان با شتابی بالا افزایش یابد.

روند یادشده در عمل نهتنها به افزایش شدید نقدینگی و تشدید فشارهای تورمی در اقتصاد ایران انجامید، بلکه کارایی ابزارهای سیاست پولی را نیز بهشدت کاهش داد. در شرایطی که منشأ رشد پایه پولی، متغیرهای غیراقتصادی و برونزای بود، مداخلههای سیاستی بانک مرکزی نظیر عملیات بازار باز یا نرخ سود بینبانکی، تأثیرگذاری محدودی بر مهار انتظارات تورمی و کنترل نقدینگی داشتند. از این منظر، میتوان گفت که از سال ۱۳۹۷ به بعد، پایه پولی نهتنها به ابزاری برای اجرای سیاست پولی تبدیل نشد، بلکه خود به یکی از عوامل اصلی بیثباتی اقتصاد کلان بدل شد.

در سال ۱۴۰۳، پایه پولی نسبت به سال قبل رشد برابر با ۲۴.۵ درصد را تجربه کرد. هرچند این نرخ رشد نسبت به اوج تاریخی آن در سال ۱۴۰۱ (۴۳ درصد) کاهش یافته اما همچنان از میانگین بلندمدت اقتصاد ایران بالاتر است و حاکی از استمرار فشارهای ساختاری بر سیاست پولی کشور است. همچنین روند فصلی تغییرات پایه پولی در سال ۱۴۰۳ نشان میدهد که نه تنها رشد این متغیر کلیدی کاهش پیدا نکرده بلکه از ۱۹ در تابستان به بیش از ۲۴ درصد ازفزایش یافته است. این رشد بالا در شرایطی رقم خورده که اقتصاد با تداوم ناترازی بودجه، محدودیتهای درآمدی دولت، و وابستگی فزاینده بانکها به منابع بانک مرکزی مواجه بوده است. در واقع، کاهش نسبی نرخ رشد بهمعنای انضباط مالی نیست، بلکه نشانهای از تثبیت پایه پولی در سطحی بسیار بالا و تبدیلشدن آن به یک سطح جدید نگرانکننده برای اقتصاد کلان کشور است. این روند، در غیاب اصلاحات مالی و بانکی همچنان ظرفیت بالایی برای تغذیه موجهای جدید تورمی دارد.

سیل نقدینگی همه چیز را با خود میبرد

بررسی روند نقدینگی نشان میدهد که این متغیر همانند پایه پولی از سال ۱۳۹۷ به بعد وارد مرحلهای از شتاب بیسابقه شده است. نقدینگی که پیش از این دوره با متوسط رشد سالانه حدود ۲۰ تا ۲۵ درصد افزایش مییافت، از سال ۱۳۹۷ به بعد با آهنگی بسیار سریعتر رشد کرد و به یکی از محرکهای اصلی تورم ساختاری و بیثباتی اقتصاد کلان بدل شد.

رشد نقدینگی در زمستان ۱۳۹۷ به بیش از ۲۳ درصد رسید و در سال ۱۳۹۸ از ۳۱ درصد عبور کرد. این روند در سال ۱۳۹۹ به اوج خود رسید و نقدینگی با جهشی خیرهکننده، بیش از ۴۰ درصد رشد کرد. این نرخ رشد در سال ۱۴۰۰ نیز تقریباً تکرار شد و در حدود ۳۹ درصد باقی ماند. هرچند در سالهای ۱۴۰۱ و ۱۴۰۲ از شدت رشد کمی کاسته شد، اما نقدینگی همچنان با نرخی بالاتر از ۲۴ درصد به مسیر صعودی خود ادامه داد و در سال ۱۴۰۳ بار دیگر به نرخ رشد ۲۹ درصدی رسید.

ویژگی بارز این دوره از رشد نقدینگی، دوگانه شدن منشأ خلق نقدینگی است: از یکسو رشد شدید پایه پولی بهعنوان موتور اولیه و از سوی دیگر، فعال شدن ضریب فزاینده نقدینگی که در پی خلق اعتبار گسترده توسط بانکها صورت گرفته است. به بیان دیگر، رشد نقدینگی در این دوره نهتنها حاصل تزریق پول پرقدرت توسط بانک مرکزی است، بلکه حاصل فعالیت نامتعارف و ناتراز سیستم بانکی در خلق اعتبار و انباشت بدهیها نیز بوده است.

افزایش مداوم نقدینگی بدون پشتوانه واقعی تولید بهویژه در شرایط رکود تورمی و رشد منفی یا ضعیف اقتصادی، پیامدهای متعددی برای اقتصاد ایران در پی داشته است. این روند منجر به افزایش مزمن سطح عمومی قیمتها، تضعیف قدرت خرید مردم، بیثباتی بازار داراییها و نوسانات شدید در بازارهای مالی شده است.

در سال ۱۴۰۳ نقدینگی نسبت به سال ۱۴۰۲ معادل ۲۹ درصد رشد را تجربه کرد.. این در حالی است که نرخ رشد نقدینگی در این سال اگرچه نسبت به اوجهای دوره ۱۳۹۹ تا ۱۴۰۱ اندکی تعدیل یافته، اما همچنان در سطحی بسیار بالا و بالاتر از رشد اقتصادی کشور قرار دارد. استمرار این روند نشاندهنده تداوم خلق پول چه از مسیر پایه پولی و چه از طریق ضریب فزاینده و اعتبارات بانکی است. نکته نگرانکنندهتر آن است که این رشد در شرایطی محقق شده که اقتصاد با رکود نسبی، ضعف سرمایهگذاری مولد و کاهش ظرفیت تولید روبهرو است؛ بهبیان دیگر، رشد نقدینگی در سال ۱۴۰۳ نه بر پایه گسترش فعالیتهای واقعی اقتصاد، بلکه بر پایه گسترش بدهی، اضافهبرداشت و ناترازی مالی دولت و بانکها صورت گرفته است. در نتیجه، نقدینگی خلقشده نهتنها به بهبود رشد اقتصادی منجر نشده، بلکه همچون سالهای گذشته زمینهساز تداوم فشارهای تورمی و بیثباتی در بازارهای مالی بوده است. سال ۱۴۰۳ را میتوان نقطه تثبیت نقدینگی در یک «سطح خطرناک مزمن» دانست که در غیاب اصلاحات قابلیت ایجاد شوکهای تورمی جدید را همچنان در خود دارد.

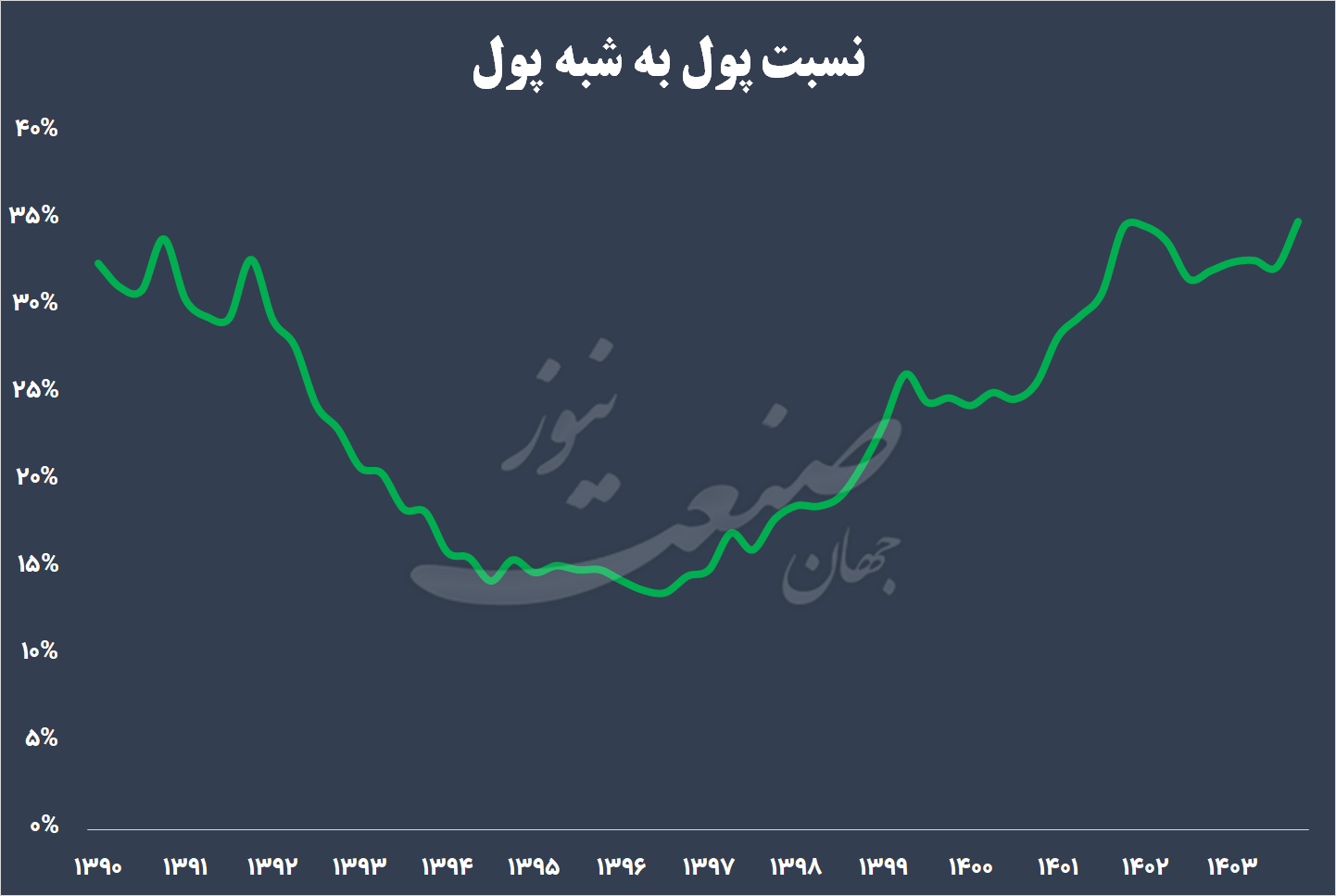

پول به شدت داغ!

یکی از شاخصهای کلیدی در تحلیل ساختار نقدینگی، نسبت پول به شبهپول است. شاخصی که بهصورت مستقیم، کیفیت ترکیب نقدینگی و ترجیحات نقدینگی در اقتصاد را منعکس میکند. تغییرات این نسبت معمولاً نشانهای از تحولات انتظارات تورمی، اعتماد عمومی به سیستم بانکی و رویکرد فعالان اقتصادی به نگهداری داراییهای نقد در برابر داراییهای راکد است.

در سالهای پیش از ۱۳۹۷، نسبت پول به شبهپول در اقتصاد ایران بهطور معمول پایین و در محدوده ۱۵ درصد قرار داشت. این ترکیب حاکی از ثبات نسبی در انتظارات تورمی و تمایل به سپردهگذاری بلندمدت در نظام بانکی (ناشی از نرخ بهره حقیقی به شدت بالا) بود. با این حال، از سال ۱۳۹۷ به بعد، تحت تأثیر بازگشت تحریمها، تشدید بیثباتیهای اقتصادی، جهش نرخ ارز و کاهش نرخ سود حقیقی سپردهها این نسبت بهتدریج رو به افزایش گذاشت. بهویژه از سال ۱۳۹۹ به بعد، با تشدید انتظارات تورمی و بیاعتمادی فزاینده، سهم پول در نقدینگی افزایش یافت؛ امری که نشانهای جدی از افزایش میل به نقدشوندگی و رفتارهای واکنشی در اقتصاد است.

در سال ۱۴۰۳، نسبت پول به شبهپول به حدود ۳۴.۹ درصد رسید؛ عددی که یکی از بالاترین مقادیر ثبتشده در دو دهه اخیر محسوب میشود. این در حالی است که این نسبت در سال ۱۳۹۶ حدود ۱۴.۵ درصد بود و تنها در عرض چند سال بیش از دو برابر شده است. افزایش این شاخص در سال ۱۴۰۳ بیانگر آن است که بخش بزرگی از نقدینگی بهصورت پول داغ در اقتصاد گردش دارد و تمایل به سپردهگذاری بلندمدت و قفلشده بهشدت کاهش یافته است. این وضعیت بهوضوح نشاندهنده حساسیت بالای فعالان اقتصادی نسبت به نااطمینانیهای اقتصاد کلان و سیاسی است.

از منظر سیاستی، افزایش شدید نسبت پول به شبهپول در سال ۱۴۰۳ پیامدهایی نگرانکننده دارد. اولین موضوع آنکه قابلیت کنترل نقدینگی از طریق نرخ سود بانکی کاهش یافته و سیاستگذار پولی ابزار مؤثری برای جذب منابع بلندمدت در اختیار ندارد. از سوی دیگر، در این شرایط سرعت گردش پول افزایش یافته که خود زمینهساز افزایش فشارهای تورمی است. همچنین بالا بودن این نسبت ریسک ناپایداری در سیستم بانکی از منظر تجهیز منابع و توازن نقدینگی را افزایش میدهد.

چشمانداز تورم در اقتصاد ایران

بررسی داده های رسمی نشان میدهد که تورم در ایران به ویژه در چند سال گذشته بهطور ساختاری در سطوح بالا تثبیت و موجهای متوالی افزایش قیمتها، بهویژه از سال ۱۳۹۷ به بعد به یکی از ویژگیهای پایدار اقتصاد کلان کشور تبدیل شده است. پس از شوک ارزی ۱۳۹۷، نرخ تورم نقطهبهنقطه در سالهای ۱۳۹۸ تا ۱۴۰۱ به سطوح بالای ۴۰ تا ۵۰ درصد رسید و در سالهای ۱۴۰۱ و ۱۴۰۲ برای ماههای متوالی بالاتر از ۵۰ درصد باقی ماند. اگرچه از نیمه دوم ۱۴۰۲ و اوایل ۱۴۰۳ روندی کاهشی در تورم دیده میشود، اما این کاهش نهتنها به سطوح تکرقمی یا حتی کمتر از ۲۰ درصد نرسیده، بلکه تورم در خرداد ۱۴۰۴ همچنان بالاتر از ۳۹ درصد است.

در چنین شرایطی، تحلیل ساختار پولی کشور نشان میدهد که این کاهش تورم پایدار و باکیفیت نیست. چراکه از یکسو، پایه پولی در سال ۱۴۰۳ با رشدی بیش از ۲۴ درصد افزایش یافته و نقدینگی نیز رشد ۲۹ درصدی را تجربه کرده است؛ از سوی دیگر، نسبت پول به شبهپول به بالاترین سطح تاریخی خود رسیده که نشانهای از افزایش میل به نقدشوندگی، ناپایداری سپردهها و انتظارات تورمی زنده است. این ترکیب نشان میدهد که در پشتصحنه ثبات نسبی تورم در سال گذشته، همچنان محرکهای پولی و روانی تورم فعالاند و آمادهاند که در صورت بروز شوکهای سیاسی، ارزی یا مالی موج جدیدی از جهش قیمتی را به راه اندازند.

بنابراین، آنچه در سال گذشته بهعنوان مهار نسبی تورم دیده میشود، نه حاصل اصلاحات ساختاری در سیاستهای مالی و پولی، بلکه نتیجه اثر پایه بالای تورم سالهای گذشته (اثر پایه آماری)، کاهش انتظارات کوتاهمدت بهدلیل ثبات نسبی نرخ ارز و تا حدودی کاهش سرعت رشد قیمت کالاهای جهانی بوده است. در غیاب تغییرات بنیادین در نحوه تأمین کسری بودجه دولت، اصلاح نظام بانکی، و انضباط پولی این کاهش موقتی خواهد بود و چشمانداز بلندمدت همچنان نشان از ماندگاری تورم بالا و احتمال بازگشت به سطوح ۴۰ درصدی و بیشتر دارد.

اقتصاد کلانپیشنهاد ویژهلینک کوتاه :