تکیه سنگین بودجه ۱۴۰۵ بر بدهی؛ نرخ بهره اوراق بالای ۴۰ درصد در کمین است

در روزهایی که تدوین لایحه بودجه سال جدید در کانون توجه دولت و مجلس قرار گرفته، آگاهی از جهتگیریهای این سند مالی برای درک مسیر اقتصاد کشور بیش از هر زمان دیگری اهمیت دارد. بودجه تنها مجموعهای از اعداد نیست؛ نقشهای است که میتواند تصویری روشنتر از آیندهای ارائه دهد که هرچند در مه عدمقطعیت قرار دارد اما شناخت ساختار آن خالی از لطف نیست.

جهان صنعت نیوز، بودجه عمومی دولت از دو بخش اصلی «منابع» و «مصارف» تشکیل میشود؛ ساختاری که در ظاهر تراز است، اما ترکیب اجزای آن مسیر تأمین مالی دولت و میزان فشار واردشده به اقتصاد را مشخص میکند. در لایحه بودجه ۱۴۰۵، حجم بودجه عمومی به ۵ هزار و ۲۲۰ همت رسیده که نسبت به سال قبل رشدی محدود و کنترلشده در حدود ۲۸ درصد را نشان میدهد.

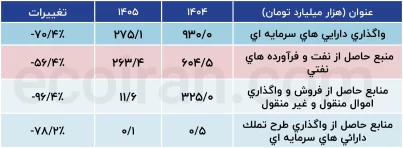

در سمت منابع، سه رکن اصلی قابل تفکیک است: درآمدهای عمومی، واگذاری داراییهای سرمایهای و واگذاری داراییهای مالی که با مروری بر آن پی خواهیم برد که درآمدهای عمومی دولت نسبت به سال گذشته رشد قابل توجهی داشته و سهم پررنگتری در تأمین منابع ایفا میکند. در مقابل، اتکا به واگذاری داراییهای سرمایهای بهویژه منابع نفتی بهطور معناداری کاهش یافته و نقش این بخش در بودجه ۱۴۰۵ کمرنگتر شده است.

به طوری که منابع حاصل از فروش نفت دولت در سال جدید نسبت به سال قبل ۵۶.۴ درصد با کاهش همراه بوده و به حدود ۲۶۳.۴ همت رسیده است؛ موضوعی که نشان از بدبینی دولت نسبت به تحریمها و همچنین عدم فروش نفت در سال جدید دارد و خود بخشی از ریسکهای اقتصاد سال آینده را از پیش توضیح میدهد.

تکیه دولت بر بازار بدهی در سال آینده

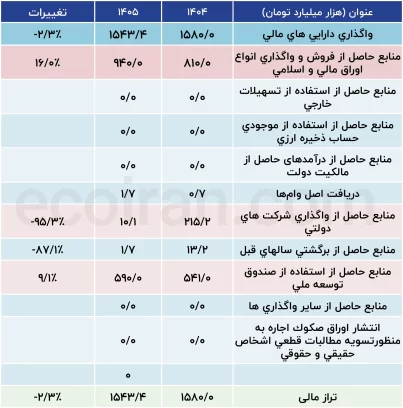

در لایحه بودجه، واگذاری داراییهای مالی دولت در مجموع رقمی در حدود یک هزار و ۵۴۳ همت پیشبینی شده که حدود ۶۱ درصد آن از محل فروش اوراق مالی اسلامی تأمین میشود. در مقابل، منابع حاصل از واگذاری شرکتهای دولتی که در سال ۱۴۰۴ حدود ۲۱۵ همت بوده، در سال آینده با افتی سنگین و نزدیک به ۹۵ درصد، به حدود ۱۰ همت کاهش یافته است؛ تغییری که نشان میدهد بازار بدهی به ستون اصلی تأمین مالی دولت تبدیل شده و سایر ابزارها نقش حاشیهای پیدا کردهاند.

هرچند حجم اسمی این بخش نسبت به سال گذشته تغییر چشمگیری نداشته و حتی با کاهش حدود ۲.۳ درصدی نسبت به سال ۱۴۰۴ مواجه شده، اما وزن آن در ترکیب منابع نشان میدهد دولت برای پوشش شکاف میان منابع و مصارف، بیش از هر چیز بر بازار بدهی و انتشار اوراق مالی اسلامی تکیه کرده است. رشد حدود ۱۶ درصدی حجم انتشار اوراق، از ۸۱۰ همت در سال ۱۴۰۴ به ۹۴۰ همت در سال ۱۴۰۵، بهروشنی گویای این جهتگیری است؛ رویکردی که ترجیح دولت برای تأمین مالی غیرتورمی و انتقال بار کسری به سالهای آینده را بهجای استفاده از مسیرهای مستقیم پولی منعکس میکند.

افزایش نرخهای بهره اوراق مالی اسلامی در کمین است؟

اگر گریزی به حراجهای منتهی به دیماه ۱۴۰۴ بزنیم، مشخص میشود برنامهریزی دولت برای فروش اوراق در ۲۹ حراج، تحقق ۷۵ درصدی بوده، در حالی که در عمل تنها ۵۹.۲۵ درصد از اوراق منتشرشده به فروش رسیده و دولت بیش از ۱۵ درصد از برنامه خود عقب مانده است.

در چنین شرایطی، اگر رشد تقاضای نهادی شامل بانکها، صندوقهای سرمایهگذاری و سایر بازیگران بزرگ بازار بدهی همپای افزایش عرضه اوراق حرکت نکند، مکانیزم بازار دولت را ناگزیر به پذیرش نرخهای مؤثر بالاتر میکند. این فرآیند در عمل به تثبیت نرخهای بهره بالا و حتی افزایش تدریجی آنها منجر میشود؛ پدیدهای که ریشه آن را باید در رقابت دولت با سایر بخشهای اقتصاد برای جذب منابع نقد محدود جستوجو کرد.

در صورت تداوم این شرایط، چشمانداز نرخهای بهره بالاتر از سطوح فعلی در سال آینده دور از انتظار نخواهد بود؛ موضوعی که پیامدهای مستقیمی برای بازار سرمایه به همراه دارد. افزایش نرخ بدونریسک، از یکسو جذابیت نسبی اوراق بدهی را در برابر داراییهای پرریسکتر افزایش میدهد و از سوی دیگر، با بالا بردن نرخ تنزیل، بر ارزشگذاری سهام و هزینه تأمین مالی شرکتها فشار وارد میکند. بر گفته بسیاری از کارشناسان، دولت نیز در صورت وقوع این اتفاق مجبور است به منظور بازپرداخت بدهی های خود دست به کاهش ارزش ریال زده تا فشار مضاعف را کاهش دهد.

البته در نهایت باید تأکید کرد که نرخهای بهره صرفاً تابع حجم انتشار اوراق نیستند و عواملی همچون سیاست پولی بانک مرکزی، وضعیت نقدینگی شبکه بانکی، انتظارات تورمی و تحولات اقتصاد کلان نیز در تعیین مسیر نهایی آن نقش دارند. در نهایت میتوان گفت لوایح بودجه صرفاً میتوانند حدس و گمان تحلیلگران را عینیت ببخشند و تا زمانی که در مجلس به تصویب نرسند، قطعیتی در کار نخواهد بود.

اقتصاد کلانلینک کوتاه :