در سال ۱۴۰۴ چه کسانی مالیات بیشتری دادند؟

درآمدهای مالیاتی دولت در سال ۱۴۰۴ با رشد ۳۷.۶ درصدی به حدود ۱۶۹۱ هزار میلیارد تومان رسید، اما ترکیب این افزایش نشان میدهد بخش اصلی بار مالیاتی همچنان بر دوش شرکتها، بنگاههای رسمی و مصرفکنندگان قرار دارد. مالیات اشخاص حقوقی و مالیات بر کالا و خدمات در مجموع حدود ۸۷ درصد افزایش درآمد مالیاتی سال گذشته را ایجاد کردهاند، در حالی که مالیات بر ثروت با وجود رشد ۴۴.۵ درصدی، فقط ۲.۶ درصد کل وصولیها را تشکیل داده است. این ارقام نشان میدهد خزانه دولت بزرگتر شده، اما هنوز نمیتوان از اصلاحی عمیق و عادلانه در ساختار مالیاتی سخن گفت.

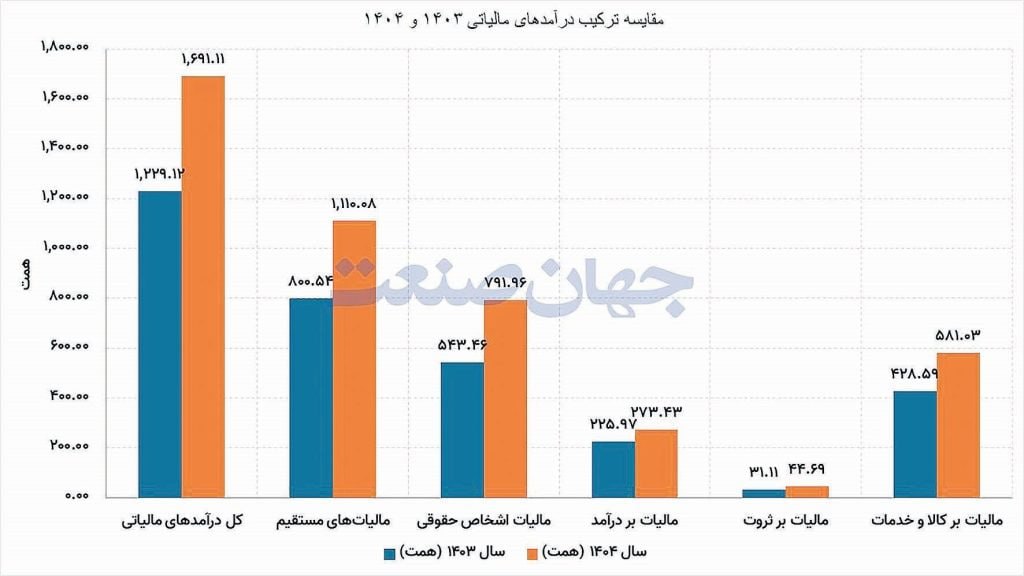

جهان صنعت نیوز – تازهترین گزارش فصلی اقتصاد ایران نشان میدهد دولت در سال ۱۴۰۴ حدود ۱۶۹۱ هزار میلیارد تومان درآمد مالیاتی وصول کرده است؛ رقمی که در مقایسه با ۱۲۲۹ هزار میلیارد تومان سال قبل، حدود ۴۶۲ هزار میلیارد تومان افزایش دارد. در نگاه نخست، این رشد میتواند نشانه تقویت درآمدهای پایدار دولت، کاهش وابستگی بودجه به نفت و بهبود ظرفیت مالیاتستانی باشد، اما بررسی اجزای درآمدها تصویر متفاوتی ارائه میکند.

بیش از نیمی از افزایش درآمد مالیاتی از شرکتها و اشخاص حقوقی تأمین شده و نزدیک به یکسوم دیگر از مالیات بر کالا و خدمات به دست آمده است. در مقابل، پایههایی که مستقیماً ثروت و داراییهای انباشته را هدف میگیرند، همچنان سهمی ناچیز دارند. در نتیجه، مسئله اصلی فقط رشد درآمد نیست، بلکه ترکیب آن است؛ اینکه دولت مالیات بیشتر را از چه کسانی و از کدام بخشهای اقتصاد دریافت کرده است.

رشد اسمی مالیاتها چه چیزی را نشان میدهد؟

کل درآمدهای مالیاتی در سال ۱۴۰۴ نسبت به سال قبل ۳۷.۶ درصد افزایش یافته است. مالیاتهای مستقیم نیز از حدود ۸۰۰.۵ هزار میلیارد تومان به ۱۱۱۰.۱ هزار میلیارد تومان رسیده و ۳۸.۷ درصد رشد کرده است. سهم مالیاتهای مستقیم از کل درآمدها نیز تنها اندکی افزایش یافته و از حدود ۶۵.۱ درصد به ۶۵.۶ درصد رسیده است.

در سوی دیگر، مالیات بر کالا و خدمات با سهم ۳۴.۴ درصدی همچنان دومین ستون اصلی درآمدهای مالیاتی دولت است. ثبات نسبی این ترکیب نشان میدهد ساختار مالیاتی در سال گذشته دگرگونی بنیادینی نداشته و بیشتر همان پایههای پیشین بزرگتر شدهاند.

البته رشد ریالی درآمدهای مالیاتی بهتنهایی برای ارزیابی عملکرد کافی نیست. در اقتصادی که سطح عمومی قیمتها با سرعت زیادی افزایش مییابد، ممکن است درآمد اسمی دولت بالا برود، بدون آنکه قدرت خرید واقعی خزانه یا نسبت مالیات به تولید ناخالص داخلی افزایش محسوسی پیدا کند.

برای داوری دقیقتر باید رشد درآمدها با تورم تعدیل شود و نسبت مالیات به تولید ناخالص داخلی و منابع عمومی بودجه نیز بررسی شود. همچنین مشخص نیست چه مقدار از وصول سال گذشته مربوط به درآمدهای جاری و چه بخشی حاصل تسویه معوقات و پروندههای سنواتی بوده است. نبود این جزئیات اجازه نمیدهد تمام افزایش ثبتشده به بهبود پایدار در نظام مالیاتی نسبت داده شود.

شرکتها، ستون اصلی خزانه مالیاتی

بزرگترین سهم در میان پایههای مالیاتی به اشخاص حقوقی تعلق دارد. دولت در سال ۱۴۰۴ حدود ۷۹۲ هزار میلیارد تومان از شرکتها و اشخاص حقوقی مالیات دریافت کرده است؛ در حالی که این رقم در سال قبل حدود ۵۴۳.۵ هزار میلیارد تومان بود. بنابراین درآمد این پایه نزدیک به ۲۴۸.۵ هزار میلیارد تومان افزایش یافته و رشد آن به ۴۵.۸ درصد رسیده است. مالیات اشخاص حقوقی اکنون حدود ۴۶.۸ درصد کل درآمدهای مالیاتی و بیش از ۷۱ درصد مالیاتهای مستقیم را تشکیل میدهد.

از مجموع افزایش ۴۶۲ هزار میلیارد تومانی درآمدهای مالیاتی، نزدیک به ۵۴ درصد از شرکتها و اشخاص حقوقی تأمین شده است. به بیان ساده، بیش از نیمی از درآمد تازه دولت از بنگاههایی به دست آمده که اطلاعات مالی و فعالیت آنها شفافتر و دسترسی به آنها برای نظام مالیاتی آسانتر بوده است.

افزایش مالیات شرکتها لزوماً منفی نیست. اگر این رشد حاصل کاهش فرار مالیاتی، حذف معافیتهای غیرهدفمند، شناسایی شرکتهای بزرگ و تکمیل اطلاعات تراکنشها باشد، میتواند به افزایش عدالت و کارایی منجر شود. اما اگر فشار فقط بر بنگاههای رسمی و ثبتشده افزایش یافته باشد و فعالیتهای غیررسمی، سوداگرانه یا برخوردار از معافیت همچنان خارج از دسترس باقی مانده باشند، نتیجه میتواند تضعیف بخش مولد باشد.

مالیات بر سود شرکتها مستقیماً بر سرمایهگذاری اثر میگذارد. بنگاه زمانی پروژه جدیدی را آغاز میکند که بازده مورد انتظار پس از کسر مالیات از هزینه سرمایه بیشتر باشد. اگر بار مالیاتی افزایش یابد، اما همزمان ثبات مقررات، دسترسی به تأمین مالی و محیط کسبوکار بهبود پیدا نکند، توان شرکت برای سرمایهگذاری و توسعه کاهش خواهد یافت.

بخشی از رشد مالیات شرکتها نیز ممکن است صرفاً حاصل تورم باشد. در شرایط افزایش قیمتها، فروش و سود اسمی شرکتها بالا میرود، بدون آنکه الزاماً تولید واقعی یا سود حقیقی آنها افزایش یافته باشد. با این حال، به دلیل نبود تفکیک میان شرکتهای دولتی، خصوصی، بورسی، بانکها و سایر اشخاص حقوقی، نمیتوان مشخص کرد فشار اصلی بر کدام گروه وارد شده است.

مصرفکنندگان، تأمینکنندگان یکسوم درآمدها

مالیات بر کالا و خدمات در سال ۱۴۰۴ به حدود ۵۸۱ هزار میلیارد تومان رسید؛ در حالی که این رقم در سال قبل نزدیک به ۴۲۸.۶ هزار میلیارد تومان بود. بنابراین وصول از این پایه بیش از ۱۵۲ هزار میلیارد تومان افزایش یافته و رشدی ۳۵.۶ درصدی داشته است.

این بخش اکنون ۳۴.۴ درصد کل درآمدهای مالیاتی را تشکیل میدهد و حدود یکسوم افزایش سالانه درآمدها از همین محل تأمین شده است. اگرچه بنگاهها این مالیات را وصول و به دولت پرداخت میکنند، بار نهایی آن معمولاً از طریق قیمت کالا و خدمات به مصرفکننده منتقل میشود.

به همین دلیل، افزایش مالیات بر مصرف میتواند همزمان منابع دولت و هزینه زندگی خانوارها را افزایش دهد. این مسئله برای دهکهای کمدرآمد اهمیت بیشتری دارد؛ زیرا بخش بزرگتری از درآمد خود را صرف مصرف جاری میکنند و امکان پسانداز محدودی دارند.

اگر مالیاتهای عمومی بر مصرف با معافیت کالاهای ضروری، نرخهای ترجیحی و حمایت از گروههای کمدرآمد همراه نباشد، میتواند ماهیتی نابرابر پیدا کند؛ به این معنا که سهم مالیات پرداختی از درآمد خانوارهای فقیر بیشتر از خانوارهای ثروتمند شود.

رشد ۳۵.۶ درصدی این پایه نیز الزاماً به معنای افزایش واقعی حجم معاملات نیست. در شرایط تورمی، حتی اگر مقدار مصرف ثابت بماند، افزایش قیمت کالاها باعث بزرگتر شدن ارزش ریالی مبادلات و مالیات دریافتی میشود.

بنابراین رشد مالیات بر کالا و خدمات میتواند بیش از آنکه حاصل رونق اقتصادی باشد، نتیجه افزایش سطح قیمتها باشد. در عین حال، سهولت وصول این مالیات نباید دولت را از معیار عدالت دور کند. وقتی شرکتها و مصرفکنندگان بیش از ۸۱ درصد کل مالیاتها را تأمین میکنند، خطر تمرکز بیش از اندازه فشار بر تولید رسمی و هزینه روزمره خانوارها جدی است.

مالیات بر ثروت؛ رشد زیاد از پایهای کوچک

مالیات بر ثروت در سال ۱۴۰۴ با رشد ۴۴.۵ درصدی به حدود ۴۴.۷ هزار میلیارد تومان رسید. این نرخ در ظاهر قابل توجه است، اما سهم این پایه از کل درآمدهای مالیاتی فقط ۲.۶ درصد و از مالیاتهای مستقیم حدود ۴ درصد بوده است.

افزایش مطلق درآمد این پایه نیز فقط حدود ۱۳.۶ هزار میلیارد تومان بوده و نزدیک به ۳ درصد رشد کل درآمدهای مالیاتی را توضیح میدهد. در مقابل، افزایش مالیات شرکتها بیش از ۱۸ برابر آن بوده است.

این ارقام نشان میدهد رشد درصدی بالا از سطحی بسیار کوچک آغاز شده و هنوز مالیات بر ثروت به پایهای مهم برای تأمین مالی دولت تبدیل نشده است.

در اقتصادی که بخش بزرگی از دارایی ثروتمندان در زمین، مسکن، خودروهای گرانقیمت، داراییهای مالی و مالکیت شرکتها نگهداری میشود، سهم اندک این پایه به معنای آن است که دولت بیشتر از جریان درآمد و مصرف مالیات میگیرد تا از انباشت ثروت.

این وضعیت میتواند عدالت مالیاتی را تضعیف کند. صاحبان درآمدهای شفاف و شرکتهای ثبتشده بهطور مستمر مالیات میپردازند، اما افزایش ارزش بسیاری از داراییها ممکن است بدون پرداخت مالیات متناسب باقی بماند.

البته مالیات بر ثروت شامل اجزای مختلفی مانند مالیات بر ارث، نقلوانتقال دارایی، املاک و خودروهای گرانقیمت و عایدی سرمایه است، اما گزارش مرکز آمار مشخص نمیکند رشد درآمد از کدام بخش حاصل شده است.

افزایش مؤثر درآمد از ثروت نیز فقط با بالا بردن نرخها ممکن نیست. این کار نیازمند پایگاه جامع اطلاعات دارایی، اتصال دادههای املاک، خودرو، حسابهای مالی و مالکیت شرکتها، ارزشگذاری منظم دارایی و جلوگیری از انتقالهای صوری است. بدون این زیرساختها، مالیات بر ثروت یا ناچیز باقی میماند یا فقط از کسانی دریافت میشود که داراییهای شفافتری دارند.

نوسان وصول و فشار بر مدیریت بودجه

روند وصول مالیات در سال ۱۴۰۴ یکنواخت نبوده است. درآمد مالیاتی در سهماهه نخست نسبت به مدت مشابه سال قبل ۵۴.۳ درصد رشد کرد، اما این نرخ در پایان ششماهه به ۳۴.۳ درصد کاهش یافت، در نهماهه به ۴۴.۸ درصد رسید و در پایان سال روی ۳۷.۶ درصد ایستاد.

دولت در بهار حدود ۳۰۱.۴ هزار میلیارد تومان مالیات وصول کرد. این رقم در تابستان به حدود ۳۸۷ هزار میلیارد تومان، در پاییز به ۴۸۷.۳ هزار میلیارد تومان و در زمستان به ۵۱۵.۵ هزار میلیارد تومان رسید.

بیشترین رقم اسمی وصول در زمستان ثبت شد، اما پاییز با رشد ۶۲.۷ درصدی بیشترین شتاب را داشت. در مقابل، رشد درآمد در تابستان ۲۲ درصد و در زمستان ۲۳.۶ درصد بود.

تمرکز نزدیک به ۶۰ درصد درآمدهای سالانه در نیمه دوم سال تا حدی با زمان تسویه مالیات شرکتها و تکمیل پروندهها سازگار است، اما نوسان شدید رشد فصلی نشان میدهد جریان درآمد دولت هنوز کاملاً هموار و قابل پیشبینی نیست.

این مسئله برای مدیریت بودجه اهمیت دارد؛ زیرا هزینههای دولت بهطور پیوسته پرداخت میشوند. اگر وصول مالیات در برخی ماهها یا فصلها متمرکز باشد، دولت ممکن است در دورههای کمدرآمد با کسری نقدینگی روبهرو شود و به تنخواه، استقراض کوتاهمدت یا دیگر منابع متوسل شود.

کاهش شتاب رشد از ۵۴.۳ درصد در بهار به ۳۷.۶ درصد در پایان سال نیز نشان میدهد جهش ابتدایی تداوم نیافته است. احتمال دارد بخشی از رشدهای مقطعی به تسویههای غیرتکرارشونده یا تفاوت زمان وصول مربوط باشد؛ موضوعی که فقط با انتشار دادههای ماهانه و تفکیک مالیات جاری از معوقات روشن خواهد شد.

درآمد بیشتر، بدون تضمین اصلاح ساختاری

همه ارقام گزارش به قیمت جاری بیان شدهاند. بنابراین رشد ۳۷.۶ درصدی درآمد مالیاتی بهخودیخود مشخص نمیکند که دولت در واقعیت منابع بیشتری به دست آورده است یا نه.

اگر تورم در محدودهای نزدیک به رشد مالیات قرار داشته باشد، بخش بزرگی از افزایش درآمد فقط انعکاس افزایش قیمتها خواهد بود. حتی ممکن است قدرت خرید واقعی درآمدهای مالیاتی کاهش پیدا کرده باشد، در حالی که رقم اسمی افزایش یافته است.

اصلاح واقعی مالیاتی زمانی رخ میدهد که کاهش فرار، محدود شدن معافیتهای غیرضروری، گسترش پوشش به فعالیتهای غیررسمی و سوداگرانه، افزایش سهم مالیات بر ثروت و کاهش فشار نامتناسب بر بنگاههای شفاف همزمان اتفاق بیفتد.

آمار سال ۱۴۰۴ نشان میدهد دولت در افزایش حجم وصول موفق بوده، اما ترکیب درآمدها هنوز متوازن نیست. بیش از ۸۰ درصد منابع از شرکتها و مصرف تأمین شده و سهم ثروت کمتر از ۳ درصد باقی مانده است.

در نتیجه، پرسش اصلی سیاست مالیاتی نباید فقط این باشد که دولت چه مقدار مالیات دریافت کرده است. مسئله مهمتر این است که مالیات از چه کسی، از چه نوع فعالیت یا دارایی و با چه اثری بر تولید، مصرف و توزیع درآمد وصول شده است.

خزانه دولت در سال گذشته سنگینتر شد، اما تا زمانی که سهم داراییهای بزرگ و ثروت انباشته در ساختار مالیاتی افزایش پیدا نکند، نمیتوان با اطمینان گفت نظام مالیاتی نیز عادلانهتر شده است.

اخبار برگزیدهاقتصاد کلانلینک کوتاه :