سهم ناچیز زغالسنگ در سبد انرژی ایران

به گزارش جهان صنعت نیوز: روند فزاینده کاهش نقش زغالسنگ تا اواسط دهه ۱۹۸۰ میلادی تداوم داشته و پس از آن تا امروز تقریبا ثابت مانده است. در مقابل نیز سهم نفت از ۴۸ درصد در اواخر دهه ۱۹۷۰ به ۳۱ درصد در سال ۲۰۲۱ کاهش یافته است. در این بین، کاهش سهم زغالسنگ و نفت عمدتا با افزایش سهم گاز طبیعی و در رتبههای بعدی با سوختهای تجدیدپذیر و غیرفسیلی جبران شده است.

در حال حاضر نفت مهمترین منبع انرژی در جهان شناخته میشود. مشتقات فراوان، تولید بالای انرژی و حملونقل آسان، موجب شده این ماده هنوز هم به عنوان مهمترین منبع تامین انرژی در جهان، به طور گسترده استفاده شود. اما برخلاف منابع اصلی انرژی یعنی نفت و گاز، که در خاورمیانه و آمریکای شمالی و روسیه متمرکز است، پراکندگی معادن زغالسنگ در بیش از ۵۰ کشور جهان، حملونقل آسان و امکان ذخیرهسازی، فراوانی، قیمت پایین و بهدور بودن از تنشهای ژئوپلیتیکی، موجب شده که این ماده به طور گسترده در بسیاری از کشورها، از جمله چین و هند به کار رود.

شایان ذکر است در سال ۲۰۲۱ منابع تامین انرژی جهان به ترتیب عبارت بودهاند از: نفت (۳۱ درصد)، زغالسنگ (۲۷ درصد)، گاز طبیعی (۲۴ درصد)، برق آبی و منابع تجدیدپذیر (هرکدام ۷ درصد) و انرژی هستهای (۴ درصد).

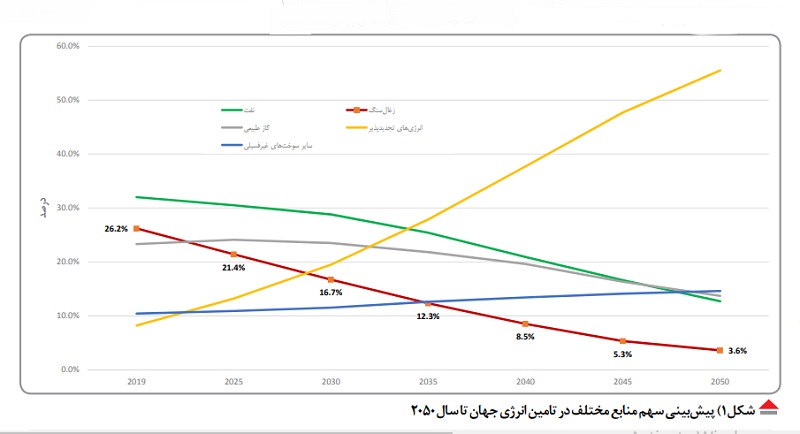

با توجه به برنامههای پیش رو برای کاهش انتشار گازهای گلخانهای نزد کشورهای توسعهیافته و در حال توسعه و با عنایت به اینکه زغالسنگ بزرگترین منبع انتشار این گازها در جهان است، پیشبینی میشود سهم این منبع در سال ۲۰۵۰ به کمتر از ۴ درصد تنزل یابد (شکل ۱). در سال مورد اشاره منابع تجدیدپذیر سهمی ۵۶ درصدی در تامین انرژی جهان داشته و سوختهای غیرفسیلی، گاز طبیعی و نفت به ترتیب با ۱۵ درصد، ۱۴ درصد و ۱۳ درصد در رتبههای بعدی قرار خواهند داشت.

شکل ۱) پیشبینی سهم منابع مختلف در تامین انرژی جهان تا سال ۲۰۵۰

دو کاربرد اصلی و عمده زغالسنگ عبارت است از: تامین انرژی و ساختوساز (فولادسازی و تولید سیمان). براساس شاخص ککشوندگی، انواع آن به دو گروه ککشو و حرارتی قابل تمایز است: گروه نخست عمدتا در تولید آهن و فولاد به عنوان عامل احیاکننده و تامینکننده حرارت به کار میرود؛ گروه دوم که قابلیت ککشوندگی ندارند، همانند دیگر سوختهای فسیلی جهت تامین انرژی حرارتی در نیروگاههای تولید برق استفاده میشوند.

ذخایر قطعی زغالسنگ

براساس آخرین برآورد صورتگرفته (۲۰۲۱)، ذخایر قطعی زغالسنگ جهان بالغ بر ۱۰۷۴ میلیارد تن است. ایالات متحده آمریکا با ۲۴۹ میلیارد تن (۲/۲۳ درصد) حائز رتبه نخست بوده و بعد از آن روسیه با ۱۶۲ میلیارد تن (۱/۱۵ درصد)، استرالیا با ۱۵۰ میلیارد تن (۱۴ درصد)، چین با ۱۴۳ میلیارد تن (۳/۱۳ درصد) و هند با ۱۱۱ میلیارد تن (۳/۱۰ درصد) قرار دارند؛ به این ترتیب در مجموع بیش از ۷۵ درصد ذخایر زغالسنگ دنیا در این پنج کشور متمرکز شده است. آلمان، اندونزی، اوکراین، لهستان و قزاقستان (مجموعا با سهم ۱۵ درصد) جایگاههای ششم تا دهم جهان را در اختیار دارند.

آسیا با ۳۰۲ میلیارد تن (۲۸ درصد)، غنیترین منطقه جهان بوده و پس از آن آمریکای شمالی با ۲۵۷ میلیارد تن (۲۴ درصد)، کشورهای مشترکالمنافع با ۱۹۱ میلیارد تن (۱۸ درصد)، اقیانوسیه با ۱۵۸ میلیارد تن (۱۵ درصد) و اروپا با ۱۳۷ میلیارد تن(۱۳ درصد) در رتبههای بعدی قرار دارند.

حجم ذخایر زمینشناسی ایران نیز ۱۴ میلیارد تن و ذخایر قطعی کشور ۱/۱ میلیارد تن (حدود ۱/۰ درصد از ذخایر جهانی) برآورد میشود.

بزرگترین معادن جهان

براساس ارزیابی سال ۲۰۲۰، بزرگترین معدن زغالسنگ جهان در آمریکا قرار دارد. ذخیره قطعی معدن North Antelope Rochelle، که در مالکیت شرکت Peabody Energy غول زغالسنگ جهان قرار دارد، بیش از ۷/۱ میلیارد تن است. معادن Haerwusu و Hei Dai Go چین به ترتیب دومین و سومین معادن بزرگ زغالسنگ در جهان هستند و ذخایر آنها بالغ بر ۶/۱ و ۵/۱ میلیارد تن تخمین زده میشود.

تولید جهانی

در سال ۲۰۲۱ تولید زغالسنگ در جهان بالغ بر ۸۱۷۳ میلیون تن بوده که در مقایسه با سال قبل ۶ درصد افزایش یافته است. بررسی روند رشد تولید جهانی در چهل سال اخیر حاکی از متوسط نرخ رشد سالانه ۹/۱ درصد است. چین با تولید ۴۱۲۶ میلیون تن، همانند سالهای اخیر پیشتاز تولید این ماده در جهان با سهم بیش از ۵۰ درصد میباشد. تولید چین در سال ۲۰۲۱ نسبت به سال ۲۰۲۰ با ۶ درصد رشد همراه بوده است. بعد از چین، هند (۸۱۱ میلیون تن) و اندونزی (۶۱۴ میلیون تن) در جایگاه دوم و سوم جهان قرار دارند. آمریکا، استرالیا، روسیه، آفریقای جنوبی، آلمان، قزاقستان و لهستان نیز حائز رتبههای چهارم تا دهم هستند. در بین ده کشور نخست تولیدکننده زغالسنگ جهان بیشترین درصد افزایش تولید طی سال ۲۰۲۱ نسبت به سال ۲۰۲۰ در آلمان (۳/۱۷ درصد)، اندونزی (۹/۸ درصد) و روسیه (۵/۸ درصد) رخ داده و به لحاظ وزنی بیشترین رشد مربوط به چین، هند و اندونزی است (به ترتیب ۲۲۴، ۵۲ و ۵۰ میلیون تن). سه کشور اخیر در سال ۲۰۲۱ بیش از ۶۷ درصد تولید جهانی را به خود اختصاص دادهاند. کمبود زغالسنگ طی سال ۲۰۲۱ در چین و هند منجر به اتخاذ سیاستهایی برای افزایش تولید داخلی شده است.

بررسی روند سه دهه اخیر تولید زغالسنگ در مناطق مختلف جهان گویای رشد فزاینده تولید این ماده در منطقه آسیا و اقیانوسیه (با متوسط نرخ رشد سالانه ۴/۴ درصد) و کاهش محسوس در آمریکای شمالی (۲ درصد) و اروپا (۲/۳ درصد) است. لیکن در سال ۲۰۲۱ این روند تداوم نیافته و به دلیل افزایش چشمگیر بهای گاز طبیعی، آمریکای شمالی و اروپا تولید خود را ۷/۷ درصد نسبت به سال ۲۰۲۰ افزایش دادهاند.

در سال ۲۰۲۱، آسیا با ۷/۵ میلیارد تن (سهم ۷۰ درصد) پیشتاز تولید این ماده در جهان بوده است. آمریکای شمالی با ۵۷۹ میلیون تن، کشورهای مشترکالمنافع با ۵۶۱ میلیون تن و اروپا با ۵۱۶ میلیون تن مجموعا با تولید حدود ۷/۱ میلیارد تن، سهمی معادل ۲۰ درصد در تولید جهانی داشتهاند.

بررسی روند چهار دهه اخیر تولید زغالسنگ در چین حاکی از متوسط نرخ رشد سالانهای معادل ۸/۴ درصد است. به عبارت دیگر در این بازه زمانی سهم این کشور از مجموع تولید جهان از ۱۶ درصد در سال ۱۹۸۱ به ۵۰ درصد در سال ۲۰۲۱ افزایش یافته است. در هند و اندونزی نیز طی بازه مذکور متوسط نرخ رشد سالانهای به ترتیب معادل ۷/۴ درصد و ۱/۲۰ درصد ثبت شده است. گفتنی است که سهم هند از تولید جهانی در سال ۱۹۸۱ حدود ۳/۳ درصد بوده که در پایان سال ۲۰۲۱ به ۱۰ درصد افزایش یافته است. در خصوص اندونزی گفتنی است که سهم این کشور از تولید جهانی در بازه مورد بررسی از مقدار ناچیز ۰۱/۰ درصد به ۴/۴ درصد افزایش یافته است.

مصرف جهانی

در سال ۲۰۲۱ میلادی و همراستا با افزایش تولید این ماده معدنی، مصرف زغالسنگ با ۷/۵ درصد رشد نسبت به سال قبل به ۹/۷ میلیارد تن رسیده که بیش از سطح مصرف آن در سال ۲۰۱۹ است. بررسی مصرف این ماده معدنی در جهان طی سه دهه اخیر نشان از متوسط نرخ رشد سالانهای معادل ۸/۱ درصد دارد.

در سال ۲۰۲۱ چین با ۱/۴ میلیارد تن و سهم بیش از ۵۲ درصد پیشتاز مصرف این ماده معدنی در دنیاست. شایان ذکر است مصرف چین نسبت به سال ۲۰۲۰ با ۶/۴ درصد رشد همراه بوده است. هند با مصرف ۱ میلیارد تن زغالسنگ در سال ۲۰۲۱ رتبه دوم را حائز شده است. مصرف این کشور در مقایسه با سال قبل روندی صعودی داشته و ۶/۶ درصد افزایش یافته است. شایان ذکر است چین و هند ۶۵ درصد از مصرف جهانی را به خود اختصاص دادهاند. آمریکا، روسیه، آفریقای جنوبی، ژاپن، آلمان، اندونزی، ترکیه و کرهجنوبی نیز در جایگاه سوم تا دهم قرار دارند. در بین ۱۰ کشور نخست مصرفکننده زغالسنگ، بیشترین درصد رشد مصرف نسبت به سال۲۰۲۰ مربوط به آلمان (۹/۱۷ درصد) و آمریکا (۵/۱۴ درصد) و به لحاظ وزنی مربوط به چین (۱۸۰ میلیون تن)، هند و آمریکا (هر کدام ۶۳ میلیون تن) است.

طی سال ۲۰۲۱، آسیا با مصرف ۹/۵ میلیارد تن (سهم ۷۵ درصد) بزرگترین مصرفکننده این ماده معدنی در جهان بوده است؛ اروپا با ۶۷۶ میلیون تن (۹ درصد) و آمریکای شمالی با ۵۱۹ میلیون تن (۷ درصد)، مجموعا به میزان ۲/۱ میلیارد تن در رتبههای بعدی قرار دارند.

بررسی روند سه دهه اخیر مصرف زغالسنگ در جهان حاکی از آن است که مصرف این حامل انرژی در قاره آسیا در فاصله سالهای ۱۹۹۱ تا ۲۰۲۱ هماهنگ با روند تولید آن، متوسط نرخ رشد سالانهای معادل ۵/۴ درصد را در پی داشته است. اما در آمریکای شمالی و اروپا بهعکس این روند نزولی بوده و به ترتیب با نرخ ۲/۲ درصد و ۴/۲ درصد کاهش یافته است. نکته قابل توجه اینکه روند مصرف اروپا و آمریکای شمالی پس از نزدیک به ۱۰ سال کاهش، با عنایت به تغییرات شدید قیمتی در بازار گاز طبیعی، در سال ۲۰۲۱ به ترتیب ۹/۱۱ درصد و ۸/۱۳ درصد رشد داشته است.

در بازه مورد اشاره سهم چین از مجموع مصرف جهانی از ۲۲ درصد طی سال ۱۹۹۱ به ۵۲ درصد در سال ۲۰۲۱ افزایش یافته است. سهم هند نیز از مصرف جهانی زغالسنگ در بازه مورد بررسی از رقم ۶/۵ درصد به ۰/۱۳ درصد افزایش یافته است. این در حالی است که سهم آمریکا از مصرف جهانی، از ۸/۱۷ درصد در سال ۱۹۹۱ به ۳/۶ درصد در سال ۲۰۲۱ کاهش یافته است.

تولید و مصرف زغالسنگ در ایران

براساس آمارهای بینالمللی منتشرشده، تولید زغالسنگ ایران در سال ۲۰۲۱ معادل ۵/۱میلیون تن و در همین بازه مصرف کشور معادل ۶/۲ میلیون تن بوده است. بررسی روند سیساله تولید و مصرف زغالسنگ کشور گویای آن است که در هر دو بخش تولید و مصرف، متوسط نرخ رشد سالانه معادل ۹/۱ درصد بوده است. در بازه مورد بررسی همواره تولید کشور کمتر از تقاضای داخلی آن بوده است که این کمبود از طریق واردات جبران شده است.

با عنایت به نقش تعیینکننده زغالسنگ حرارتی در دنیا به عنوان منبع تامین انرژی و تولید برق، بیش از ۸۵ درصد از تولید و مصرف زغالسنگ دنیا به این نوع زغال اختصاص دارد. این در حالی است که به دلیل بهرهمندی ایران از منابع غنی نفت و گاز طبیعی، در دهههای گذشته زغالسنگ جایگاهی در سبد انرژی کشور نداشته و برخلاف دنیا، این سوخت فسیلی نقش بسیار ناچیزی (کمتر از ۱ درصد) در تامین انرژی و تولید برق کشور داشته است. بر همین اساس در داخل کشور تولید این نوع زغال نیز در مقایسه با زغالسنگ ککشو به میزان بسیار کمتری صورت میگیرد. لذا با توجه به رویکرد فعلی، یکی از راههای اصلی توسعه بازار مصرف زغالسنگ حرارتی کشور، یافتن بازارهای هدف در خارج از کشور است. در صورت تحقق این مهم و راه یافتن به بازارهای جهانی، خلأ نظام قیمتگذاری برای این محصول در داخل کشور نیز مرتفع خواهد شد. البته هویداست که این امر نیازمند پیشنیازهایی از جمله بهرهمندی از تکنولوژیهای روز دنیا در فرآیند استخراج و فرآوری است تا ضمن بهبود کیفیت محصول تولیدی، بهای تمامشده محصول نیز کاهش یافته و امکان رقابت آن با نمونههای مشابه خارجی فراهم شود.

در خصوص زغالسنگ ککشو که کاربرد اصلی آن برای تولید کک و استفاده در واحدهای فولادسازی به روش کورهبلند است، با توجه به افق ۱۴۰۴ صنعت فولاد کشور و پیشبینی تولید ۳/۵ میلیون تن فولاد خام به روش یادشده، مطابق برآوردهای انجام شده سقف کنسانتره زغالسنگ مورد نیاز جهت تامین از داخل حدود ۵/۳ میلیون تن است. شایان ذکر است با توجه به کیفیت نهچندان مطلوب کنسانتره تولید داخل، تامین درصدی از زغال مورد نیاز واحدهای ککسازی از طریق واردات زغالسنگ مرغوب خارجی، اجتنابناپذیر است. لذا با عنایت به محدودیت مصرف این محصول در داخل کشور و فراهم نبودن امکان صادرات آن در حال حاضر به دلیل کیفیت پایین و نیز بهای تمامشده بالا که رقابت آن با نمونههای خارجی را دشوار میکند، به نظر میرسد سرمایهگذاری در زمینه بهبود شاخصهای کیفی زغالسنگ ککشو داخلی- با وجود هزینهبر بودن آن- در عمل منجر به تسهیل ورود این محصول به بازارهای دنیا و معامله آن براساس قیمتهای جهانی (که تفاوت قابل توجهی با قیمتهای داخلی این محصول دارد) شده و بالطبع بازگشت سرمایهگذاری انجامشده را نیز به دنبال خواهد داشت.

صادرات

ارزش صادرات زغالسنگ در سال ۲۰۲۱ از ۹۴ کشور جهان بالغ بر ۹/۱۲۲ میلیارد دلار آمریکا بوده است. این مبلغ نسبت به سال ۲۰۲۰ رشدی معادل ۷/۴۸ درصد داشته است. استرالیا با مبلغی معادل ۹/۴۳ میلیارد دلار و سهم ۷/۳۵ درصد رتبه نخست صادرکنندگان این ماده معدنی در جهان طی سال مورد بحث را کسب کرده است. بعد از این کشور به ترتیب اندونزی (۵/۲۶ میلیارد دلار)، روسیه (۶/۱۷ میلیارد دلار)، آمریکا (۷/۹ میلیارد دلار) و آفریقای جنوبی (۱/۶ میلیارد دلار) رتبههای دوم تا پنجم را احراز کردهاند. این پنج کشور طی سال ۲۰۲۱ معادل ۵/۸۴ درصد از بازار صادرات زغالسنگ را در اختیار داشتهاند. آفریقای جنوبی، کانادا، کلمبیا، مغولستان، موزامبیک، قزاقستان، هلند، لهستان، فیلیپین، چین و ویتنام در رتبههای ششم تا پانزدهم قرار دارند.

در میان ۱۵ صادرکننده برتر جهان، کشورهای قزاقستان (۴/۱۷۳ درصد)، ویتنام (۶/۱۷۲ درصد)، فیلیپین (۱/۱۵۸ درصد) و هلند (۹/۱۰۱ درصد) بیشترین افزایش ارزش صادرات را نسبت به سال ۲۰۲۰ داشتهاند. در مقابل مغولستان و چین به ترتیب با ۵/۱۲ درصد و ۷/۳ درصد کاهش ارزش صادرات نسبت به سال ۲۰۲۰ مواجه بودهاند.

ایران با سهمی بسیار ناچیز از این بازار به ارزش ۳/۱۴ میلیون دلار، جایگاه سی و ششم دنیا را به لحاظ ارزش صادرات زغالسنگ کسب کرده است.

اما در مقیاس مناطق مختلف جهان، اقیانوسیه با مبلغی به ارزش ۷/۳۲ میلیارد دلار (۷/۳۹ درصد) در رتبه نخست قرار دارد. صادرکنندگان آسیایی با ۷/۲۱ درصد رتبه دوم و تامینکنندگان اروپایی و آمریکای شمالی به ترتیب با ۱/۱۷ درصد و ۵/۱۱ درصد جایگاه سوم تا چهارم را اختیار کردهاند. افریقا (۵/۵ درصد) و آمریکای لاتین (۴/۴ درصد) کمترین سهم را از بازار صادرات زغالسنگ داشتهاند.

از منظر تناژ صادرات و از مجموع ۴/۱ میلیارد تن صادرات انجامشده، اندونزی (۴۲۴ میلیون تن)، استرالیا (۳۵۸ میلیون تن)، روسیه (۱۴۱ میلیون تن) و ایالات متحده آمریکا (۱۰۷ میلیون تن) با سهمی بالغ بر سهچهارم صادرات جهان، رتبههای اول تا چهارم را در اختیار داشتهاند. ایران نیز در این سال با ۳۸۸ هزار تن صادرات رتبه ۲۹ جهان را به دست آورده است.

آسیا با ۵۲۳ میلیون تن صادرات (۳/۳۸ درصد)، جایگاه نخست صادرات را در سال ۲۰۲۱ در میان مناطق مختلف جهان حائز شده و در رتبه بعدی اقیانوسیه با ۳۶۰ میلیون تن (۴/۲۶ درصد) قرار دارد؛ اروپا (۴/۱۳ درصد) و آمریکای شمالی(۵/۱۰ درصد) نیز به ترتیب با ۱۸۳ و ۱۴۳ میلیون تن جایگاه سوم و چهارم را در دست دارند. آفریقا و آمریکای جنوبی نیز به ترتیب با ۸/۵ و ۶/۵ درصد در رتبههای پنجم و ششم قرار دارند.

شایان ذکر است در آسیا و اندونزی به تنهایی بیش از ۸۰ درصد صادرات؛ در اقیانوسیه و استرالیا بیش از ۹۹ درصد؛ در اروپا، روسیه بیش از ۷۷ درصد؛ در آمریکایشمالی، ایالات متحده قریب به سهچهارم؛ در آفریقا، آفریقای جنوبی بیش از ۹۴ درصد؛ و در آمریکای جنوبی، کلمبیا بیش از ۹۷ درصد صادرات را به خود اختصاص دادهاند.

سهم هریک از دو نوع زغالسنگ حرارتی و ککشو از مجموع ۴/۱ میلیارد تن صادرات در سال ۲۰۲۱ به ترتیب ۷۷ درصد و ۲۳ درصد بوده است. در بخش زغالسنگ حرارتی، اندونزی (۴۱ درصد)، استرالیا (۲۰ درصد) و روسیه (۱۸ درصد) در مجموع قریب به ۸۰ درصد صادرات جهان را در اختیار داشتهاند. در بخش زغالسنگ ککشو نیز استرالیا (۵۳ درصد)، آمریکا (۱۳ درصد) و روسیه (۱۲ درصد) با سهمی مجموعا حدود ۷۹ درصد بزرگترین صادرکنندگان این نوع زغالسنگ به کشورهای جهان بودهاند.

واردات

واردات این ماده معدنی به ۱۰۰ کشور با رشدی معادل ۵/۵۵ درصد نسبت به سال ۲۰۲۰ رقمی بالغ بر ۱۴۹ میلیارد دلار آمریکا بوده است. هند با ۷/۲۵ میلیارد دلار ۳/۱۷ درصد بازار واردات زغالسنگ را به خود اختصاص داده است؛ ژاپن (۲/۲۵ میلیارد دلار)، چین (۹/۲۲ میلیارد دلار)، کرهجنوبی (۵/۱۴ میلیارد دلار) و تایوان (۲/۸ میلیارد دلار) همگی از قاره آسیا رتبههای دوم تا پنجم را کسب کردهاند. این ۵ کشور در مجموع نزدیک به دو سوم واردات این ماده معدنی در سال ۲۰۲۱ را در اختیار داشتهاند. آلمان، ترکیه، مالزی، ویتنام، فیلیپین، برزیل، اوکراین، پاکستان، اندونزی و هلند رتبههای ششم تا پانزدهم جهان را کسب کردهاند.

در میان ۱۵ واردکننده برتر جهان، کشورهای اندونزی (۲/۱۵۲ درصد)، هلند (۶/۱۴۴ درصد)، فیلیپین (۳/۹۵ درصد) و آلمان (۳/۹۱ درصد) بیشترین میزان افزایش واردات را نسبت به سال ۲۰۲۰ ثبت کردهاند. در مقابل، ارزش واردات ویتنام نسبت به سال قبل ۱۱ درصد کاهش داشته است.

اما از منظر واردات در سطح قارههای جهان، آسیا با سهم ۹/۸۰ درصد (معادل ۵/۱۲۰ میلیارد دلار) پیشتاز بلامنازع جهان است. در رتبه بعدی واردکنندگان اروپایی با سهم ۳/۱۳ درصد قرار دارند؛ آمریکای لاتین (۵/۳ درصد)، افریقا (۴/۱ درصد)، آمریکای شمالی (۸/۰ درصد) و اقیانوسیه (۱/۰ درصد) جایگاههای سوم به بعد را به خود اختصاص دادهاند.

بزرگترین تامینکنندگان زغالسنگ هند (به عنوان برترین واردکننده سال ۲۰۲۱)، عبارتند از استرالیا به ارزش ۲/۱۱ میلیارد دلار (۱۱۳.۵ درصد رشد نسبت به سال ۲۰۲۰)، اندونزی (۶ میلیارد دلار)، آفریقای جنوبی (۶/۲ میلیارد دلار)، آمریکا (۸/۱ میلیارد دلار) و روسیه (۱/۱میلیارد دلار).

تامینکنندگان عمده زغالسنگ وارداتی ژاپن نیز به ترتیب به شرح ذیل است: استرالیا (۹/۱۶ میلیارد دلار)، اندونزی (۹/۲ میلیارد دلار)، روسیه (۶/۲ میلیارد دلار)، آمریکا (۲/۱ میلیارد دلار) و کانادا (۱/۱ میلیارد دلار).

اما چین با رتبه سوم در واردات زغالسنگ، نیاز خود را عمدتا از چهار کشور استرالیا (۹/۷ میلیارد دلار)، اندونزی (۱/۳ میلیارد دلار)، روسیه (۴/۲ میلیارد دلار) و مغولستان (۲ میلیارد دلار) تامین کرده است. در این بین، ایران با ۷/۳ میلیون دلار واردات به این کشور در رتبه دوازدهم تامینکنندگان چین قرار داشته و این مبلغ نسبت به سال ۲۰۲۰ به میزان ۵/۲۵ درصد افزایش یافته است.

از منظر تناژ واردات و از مجموع ۳/۱ میلیارد تن واردات انجامشده، چین (۳۲۷ میلیون تن)، ژاپن (۱۹۲ میلیون تن)، هند (۱۶۵ میلیون تن)، کره جنوبی (۱۲۶ میلیون تن) و تایوان (۶۸ میلیون تن) همگی از آسیا با سهمی بالغ بر دوسوم واردات جهان، رتبههای اول تا پنجم را در اختیار داشتهاند.

آسیا با ۹۷۰ میلیون تن (۲/۷۲ درصد) و اروپا با ۳۰۵ میلیون تن (۷/۲۲ درصد) دو منطقه اصلی واردکننده زغالسنگ در جهان بودهاند. شایان ذکر است در آسیا، پنج کشور چین، ژاپن، هند، کره جنوبی و تایوان بیش از ۹۰ درصد واردات را به خود اختصاص دادهاند. در اروپا نیز پنج کشور آلمان، انگلستان، روسیه، ترکیه و هلند قریب به ۶۰ درصد واردات این قاره را در اختیار داشتهاند.

سهم هریک از دو نوع زغالسنگ حرارتی و ککشو از مجموع ۳/۱ میلیارد تن واردات سال ۲۰۲۱ به ترتیب ۷۷ و ۲۳ درصد بوده است. در بخش زغالسنگ حرارتی، چین (۲۴ درصد)، هند (۱۴ درصد) و ژاپن (۱۳ درصد) سه کشور برتر واردکننده زغالسنگ حرارتی بودهاند. در بخش زغالسنگ ککشو نیز هند (۲۰ درصد)، چین (۱۷ درصد)، ژاپن (۱۵ درصد) و کره جنوبی (۱۳ درصد) همگی از آسیا حدود دو سوم واردات این ماده معدنی را در اختیار داشتهاند.

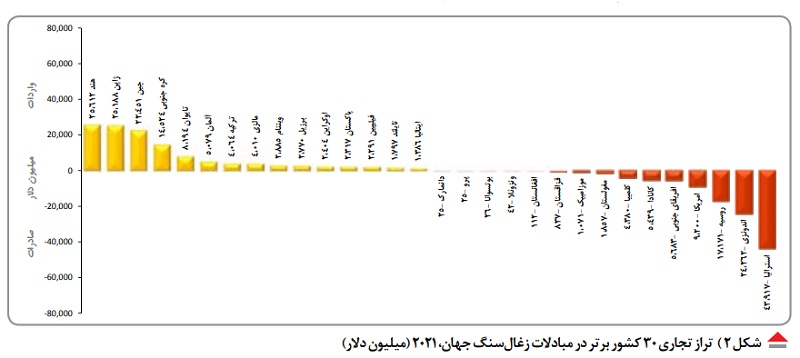

تراز تجاری مبادلات زغالسنگ

در شکل (۲) تراز تجاری ۳۰ کشور برتر در حوزه مبادلات زغالسنگ نمایش یافته است. هند، ژاپن، چین و کرهجنوبی چهار کشور نخست در سوی مثبت این نمودار و کشورهای استرالیا، اندونزی، روسیه و آمریکا چهار کشور نخست در سوی منفی این نمودار هستند.

شکل ۲ (تراز تجاری ۳۰ کشور برتر در مبادلات زغالسنگ جهان، ۲۰۲۱ (میلیون دلار)

در سال ۲۰۲۰ و با توقف واردات چین از استرالیا، جریان تجارت بینالملل تغییر کرد، اما این تغییرات در سال جاری میلادی به دلیل تحریمها و ممنوعیتهای اعمالشده بر زغالسنگ روسیه و همچنین نیاز اتحادیه اروپا برای یافتن تامینکنندگان جدید، سرعت گرفت. اگرچه پیشبینی میشود تقاضای زغالسنگ پس از بهبود نسبی در سال ۲۰۲۱ رشد آهستهتری داشته باشد، اما در سال ۲۰۲۲ از رکورد سال ۲۰۱۳ فراتر رفته و در سال ۲۰۲۴ به بالاترین حد خود خواهد رسید. این افزایش توسط چین، هند و کشورهای جنوب شرقی آسیا محقق خواهد شد. در همه این مناطق، رشد اقتصادی باعث افزایش تقاضای برق میشود و زغالسنگ به عنوان ستون مرکزی تولید برق عمل خواهد کرد.

پس از افزایش قیمت زغالسنگ در اکتبر ۲۰۲۱ (به دلیل کمبود زغالسنگ و برق)، دولت چین با اتخاذ تمهیداتی تولید داخلی را تقویت و نیاز به واردات را کاهش داد. بر این اساس، در ششماهه اول سال ۲۰۲۲، تولید زغالسنگ چین ۱۱ درصد افزایش یافت. لذا انتظار میرود واردات زغالسنگ چین در مجموع سال ۲۰۲۲ حدود ۱۸ درصد (معادل ۴۵ میلیون تن) کاهش یابد.

هند نیز سال ۲۰۲۲ را با کاهش واردات آغاز کرد، اما به نظر میرسد اقدامات دولت برای جلوگیری از کمبود زغالسنگ حجم واردات را در نیمه دوم کمی افزایش خواهد داد. در مجموع انتظار میرود واردات زغالسنگ هند طی سال ۲۰۲۲ در مقایسه با سال ۲۰۲۱ اندکی افزایش یابد. از سوی دیگر محتمل است که افزایش خرید زغالسنگ روسیه توسط شرکتهای آب و برق هند و تولیدکنندگان آهن اسفنجی، منابع آفریقایجنوبی را برای سایر بازارها آزاد کند.

انتظار میرود روسیه در سال ۲۰۲۲ با بیشترین کاهش صادرات زغالسنگ در نتیجه تحریمهای بینالمللی و ممنوعیت واردات اتحادیه اروپا مواجه شود. صادرات آفریقایجنوبی و استرالیا نیز به ترتیب به دلیل اختلال در خطوط ریلی و شرایط نامساعد آب و هوایی کاهش خواهد یافت. با این حال، حتی با وجود صادرات بیشتر از جانب ایالات متحده آمریکا و چند کشور دیگر مانند اندونزی، موزامبیک و تانزانیا، بازار همچنان بسیار فشرده باقی خواهد ماند. روندهای اساسی در بازارهای جهانی زغالسنگ- شامل افزایش خودکفایی در چین و هند، چشمانداز ضعیف اقتصادی، تقاضای بالای واردات در اروپا و عرضه بسیار محدود برای زغالسنگ با ارزش حرارتی بالا به دلیل محدودیتهای اعمالی به زغالسنگ روسیه- احتمالا در سال ۲۰۲۳ نیز تداوم خواهد داشت.

زغالسنگ، منبعی برای تامین انرژی جهان

میزان وابستگی مناطق مختلف جهان به زغالسنگ برای تامین انرژی- با توجه به حجم ذخایر موجود از منابع دیگر یا میزان دسترسی به آنها و نیز سیاستهای زیستمحیطی اتخاذشده- متفاوت بوده و بین یک تا ۴۷ درصد متغیر است. در سال ۲۰۲۱ آسیا با سهم ۴/۴۷ درصد بیشترین میزان وابستگی به زغالسنگ را برای تامین انرژی مورد نیاز خود داشته است؛ اقیانوسیه (۲۶ درصد) و افریقا (۲۱ درصد) در رتبههای بعدی قرار دارند. در کشورهای مشترکالمنافع، اروپا، آمریکای شمالی و لاتین و خاورمیانه با عنایت به وجود ذخایر قابل توجه نفت و گاز طبیعی یا در دسترس بودن آن (بهویژه برای اروپا)، سهم زغالسنگ در بیشترین مقدار کمتر از ۱۳ درصد است؛ در این بین خاورمیانه کمترین وابستگی به زغالسنگ را در بین مناطق جهان دارا است (۱ درصد).

چین، مصرفکننده بلامنازع انرژی در جهان (با سهم ۵/۲۶ درصد در سال ۲۰۲۱)، حدود ۵۵ درصد از انرژی مورد نیاز خود را از زغالسنگ تامین میکند. در بین ۵ کشور نخست مصرفکننده انرژی در جهان طی سال ۲۰۲۱ شامل چین، آمریکا، هند، روسیه و ژاپن (مجموعا با سهمی بالغ بر ۴۴ درصد از کل انرژی مصرفی در جهان)، هند با تامین ۷/۵۶ درصد از انرژی مورد نیاز خود از محل زغالسنگ، بیشترین وابستگی را به این ماده معدنی در تامین انرژی دارد؛ با اختلافی کم چین قرار داشته و سه کشور ژاپن (۲۷ درصد)، آمریکا (۴/۱۱ درصد) و روسیه (۹/۱۰ درصد) با تفاوتی محسوس در رتبههای بعدی قرار دارند.

تولید برق از زغالسنگ

تولید برق در جهان طی سال ۲۰۲۱ به میزان ۲۸۵۰۰ تراوات- ساعت بوده است که ۳۶ درصد آن از زغالسنگ تامین شده است. در رتبههای بعدی گاز طبیعی (۲۳ درصد)، برق آبی (۱۵ درصد)، منابع تجدیدپذیر (۱۳ درصد)، انرژی هستهای (۱۰ درصد)، نفت (۲ درصد) و سایر منابع (۱ درصد) قرار دارند.

در ارتباط با سهم زغالسنگ در تولید برق مناطق مختلف جهان، آسیا به لحاظ وابستگی به این محمل انرژی در تولید برق مورد نیاز خود در جایگاه اول قرار دارد، (با سهم ۵۷ درصد)؛ اقیانوسیه با کمی اختلاف (۵۱ درصد) در رتبه دوم و آفریقا (۲۸ درصد)، آمریکای شمالی و کشورهای مشترکالمنافع (۱۹ درصد)، اروپا (۱۶ درصد) و آمریکای لاتین (۵ درصد) در رتبههای بعدی قرار دارند؛ خاورمیانه نیز با توجه به در اختیار داشتن منابع غنی نفت و گاز طبیعی کمترین وابستگی به زغالسنگ را در خصوص تولید برق دارد (۴/۱ درصد)

طی سال ۲۰۲۱ چین با تولید بیش از ۸۵۰۰ تراوات- ساعت (۳۰ درصد از تولید جهانی)، بزرگترین تولیدکننده برق در جهان بوده است؛ در این میان زغالسنگ با سهم ۶۳ درصد مهمترین منبع تولید برق این کشور بوده است. ایالات متحده آمریکا، هند، روسیه و ژاپن چهار کشور برتر بعدی در تولید برق جهان هستند که با احتساب چین بیش از ۵۹ درصد تولید برق جهان در این پنج کشور صورت گرفته است؛ از این میان هند بیشترین وابستگی تولید برق به زغالسنگ را دارا است (۷۴ درصد)؛ چین در رتبه دوم و ژاپن، آمریکا و روسیه به ترتیب با ۳۰ درصد، ۲۲ درصد و ۱۸ درصد در رتبههای بعدی قرار میگیرند.

نقش زغالسنگ در تامین انرژی و تولید برق در ایران

در ایران با عنایت به وجود منابع غنی نفت و گاز طبیعی، نقش اصلی تامینکننده انرژی کشور را دو حامل یادشده در اختیار دارند (با سهمی بیش از ۹۰ درصد)؛ در سال ۲۰۲۱ زغالسنگ با سهم ناچیز یک درصد در جایگاه چهارم قرار داشته است. بر همین اساس، در سال مورد نظر منابع اصلی تولید برق کشور عبارتند از نفت و گاز طبیعی؛ زغالسنگ با سهمی بسیار ناچیز رتبه ششم را حائز شدهاند.

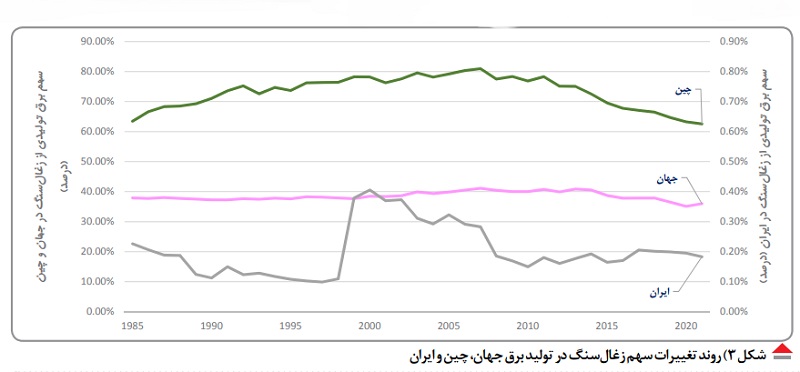

مطابق شکل ۳ سهم زغالسنگ در تولید برق جهان طی بازه ۱۹۸۵ تا ۲۰۲۱ در بیشترین مقدار حدود ۴۰ درصد بوده است. این رقم برای چین در کمترین میزان بالای ۶۲ درصد بوده است و به بیش از ۸۰ درصد در سالهای ۲۰۰۶ و ۲۰۰۷ نیز رسیده است. در این بازه، سهم برق تولیدی از زغالسنگ در ایران بین یکدهم تا ۴/۰ درصد در نوسان بوده است.

شکل ۳) روند تغییرات سهم زغالسنگ در تولید برق جهان، چین و ایران

نقش زغالسنگ در تولید فولاد خام

در سال ۲۰۲۱ از مجموع ۱۹۵۱ میلیون تن فولاد خام تولیدی در جهان، بالغ بر ۷۱ درصد آن به روش کوره بلند تولید شده است. در این روش کک (که از حرارتدهی زغالسنگ ککشو در باتریهای ککسازی حاصل میشود) به عنوان عامل احیاکننده و تامینکننده حرارت ایفای نقش میکند. لذا سهم غالب تولید فولاد خام جهان متاثر از زغالسنگ است که البته بخش عمده آن به تولید فولاد خام چین بازمیگردد. چین با تولید ۱۰۳۳ میلیون تن فولاد خام در سال ۲۰۲۱، همچون سالهای گذشته پیشتاز تولید این کالای استراتژیک در جهان است و قریب به ۹۰ درصد از تولید فولاد این کشور به روش کوره بلند صورت میگیرد.

در ایران با عنایت به وجود ذخایر غنی گاز طبیعی، استفاده از روش کوره بلند مزیت چندانی نداشته و عمده تولید فولاد کشور به روش قوس الکتریکی صورت میگیرد. در سال ۲۰۲۱ سهم تولید فولاد در کشور به روش کوره بلند کمتر از ۱۰ درصد بوده است.

* کارشناس حوزه معدن و صنایع معدنی

اخبار برگزیدهاقتصاد کلانپیشنهاد ویژهصنعت و معدنلینک کوتاه :